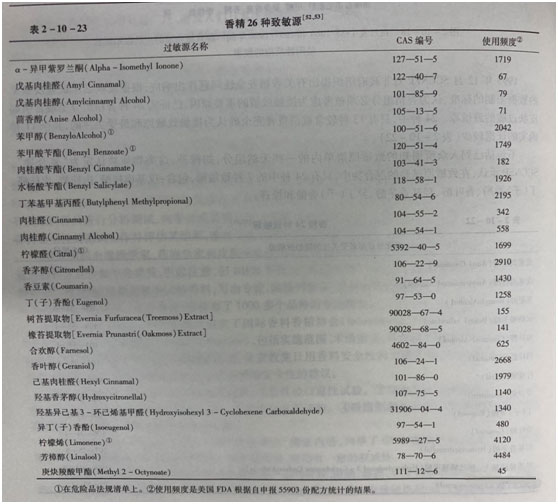

姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 小苍兰香精

小苍兰香精 水蜜桃香精

水蜜桃香精 玫瑰香精

玫瑰香精 茉莉香精

茉莉香精

服务热线

177-5061-9273

2020年10月,奇华顿在江苏常州设立全球最大工厂,该厂香精香料年产能高达38,000吨,投资金额高达1亿瑞士法郎(约合人民币7.3亿元)。

此前,奇华顿已于2019年7月并购位于广州的德乐满创香中心和生产工厂,同年年底正式宣布扩建其位于江苏南通的食用香精工厂,迅速扩张其在中国市场的战略版图。

与此同时,2018年德之馨投资约一亿美元的南通香精香料生产基地正式封顶,2019年芬美意在江苏张家港正式启用其全球最大食用香精制造厂……

国际香料巨头将触角伸到中国,纷纷在中国投资设厂,进一步助推了国内香料香精市场规模的增长,中国本土香精香料企业面临着机遇、竞争与挑战。

现阶段中国香料产品比香精产品更具出口竞争优势

目前世界上的实际香料品种近6,000种,大部分年产量在100吨以下,因此,产量少、品种多、天然品以及合成品相互竞争为香料行业的重要特征。香精是由多种香料调配出的产物,为香料行业的下游,按用途可分为食用香精、日用香精以及其他用途香精。

※ 中国大宗合成香料和天然香料具备出口优势

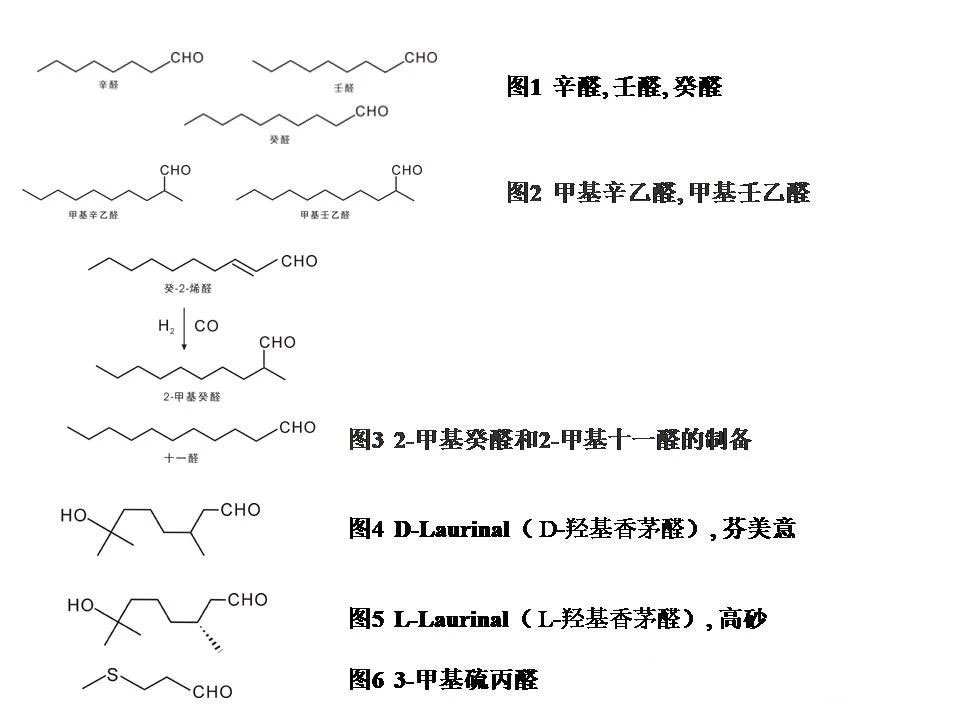

在合成香料中,大宗常用香料为全球年均用量5,000吨以上的香料品种,包括芳樟醇、香叶醇、香兰素、铃兰醛、麦芽酚等。

中国大宗合成香料具有产量优势,如香兰素产量占全球总产量约60%,麦芽酚、芳樟醇也已占据全球总产量约50%。

进出口方面,中国每年约有1/3的香精香料产品用于出口,其中,用于出口的香料产品约占2/3。中国的天然香料品类独特且出口量大,如中国特有香料山苍子油,富含柠檬醛,是制取紫罗兰酮及生产维生素A、E的主要原料,年出口量达400吨左右,年产量居世界第一。

※ 中国香精制造行业仍处发展阶段,后续有待发力

2011年至2019年,中国香精产量约占香精香料总产量的58%,而日本香精香料产量中香精产品占比约75%到85%,中国的香精工业与部分发达国家相比较为落后。

中国香精行业竞争格局分散、以中小企业为主。中国中小香精企业囿于技术、人才、资金、原料等壁垒,易陷入价格战中,不利于行业创新发展。

故中国香精行业现阶段仍处发展阶段,头部企业需通过研发创新、吸引人才、纵向布局产业链等方式增加品牌价值、降低成本和提高竞争力。

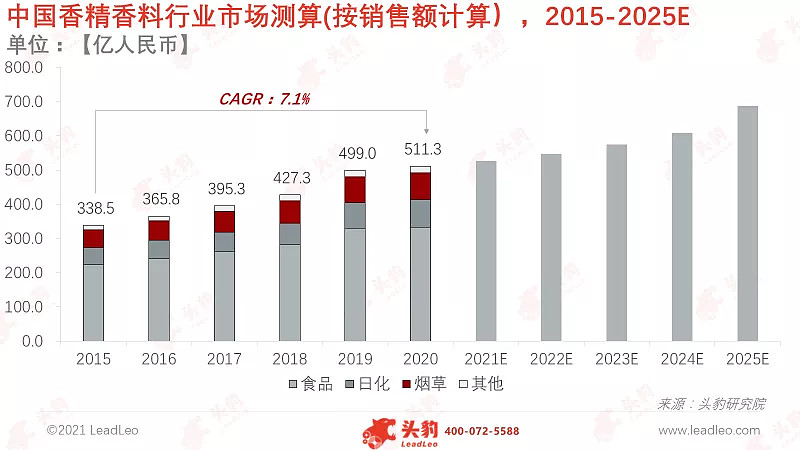

※ 2020年中国香精香料市场规模超500亿元,预计未来5年平稳发展

2015年至2019年,中国香精香料行业发展主要依靠食品香精香料销售额的增长。

2019年,中国的食品香精香料已基本满足国内需求,难以爆发式增长。2020年至2025年,中国香精香料行业将主要依靠加热不燃烧烟草制品(HNB)带动行业继续发展。

香精制造环节为中国香精香料产业链毛利最高部分,中国香精制造面临诸多痛点

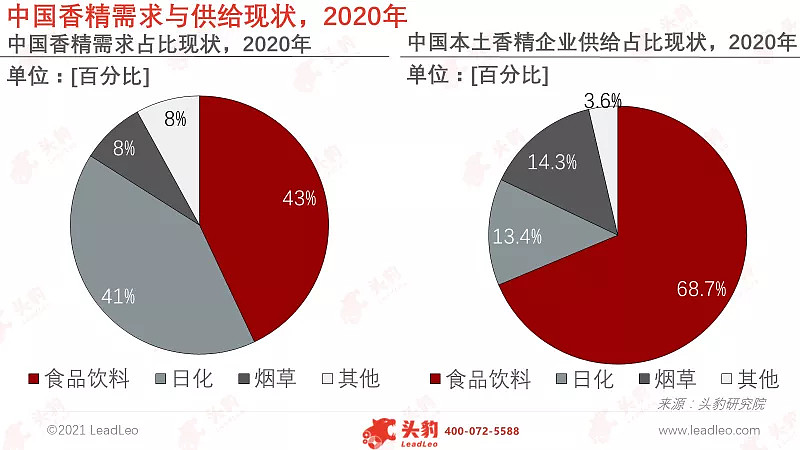

中国香精香料行业的上游产业链为香料种植与生产,中游为香精生产,下游为日化、食品和烟草等应用行业。其中,香料与香精产量处同等水平,但香精的利润率远高于香料,且生产难度更大。

中国香精香料产业中游香精生产环节拥有极高附加值,毛利水平高达60%至180%。其中,烟草香精的毛利水平最高。而香料种植环节和香料生产环节属加工生产环节,附加值较低,毛利水平分别约为30%和50%。与发达国家的香精香料生产链相比,中国香料的种植和生产尚未规模化、标准化,因此毛利水平相对较低。

同时,因发达国家香精企业也布局香料业务,具备更强的协同效应,进而提高了香料行业的技术壁垒。此外,香精香料一体化布局使企业方无需外采香料,可进一步提升香精产品的毛利水平。

中国香精香料生产链目前尚未形成协同效应,未来需向产业链整合方向发展。中国香精香料行业附加值低、同质化现象严重,尚处于依靠原材料加工向国外出口阶段。这主要系香精香料行业技术与配方受国外龙头企业垄断,本土企业格局较分散,龙头封锁较难打破。

虽然发达国家持续向中国进行香精香料的产业转移,但目前中国承接的生产环节主要以原材料密集型、资源消耗型以及环境污染型为主,发达国家仍牢牢掌握产业链中附加值最高的研发与配比环节。

因此,现阶段从中国出口的香精香料产品中主要为香料产品,香精产品未具有国际竞争力。同时,中国香精香料企业约有1,000家,年营收破亿元的企业约有40家,中小企业数量多,市场格局分散,集中度相较低,暂缺规模效应。由此可见,中国本土企业在短时间内较难赶超海外龙头企业。

日化香精配方复杂,中国企业多采用海外公司的香精产品。中国食品和烟草企业因较注重本土化,多采用本土香精产品。现阶段,中国日化香精产品产量较低,因下游需求量较少,大型日化公司均采用海外公司香精,本土日化香精主要供给本土中小规模企业。

食品企业中,约70%至90%的跨国企业采用海外香精,而大部分中国食品企业均采用本土香精产品以适应本土消费者的口味。烟草行业被国企垄断,国企大多采用本土烟草香精产品,以适应本土消费者的习惯,同时也可获取更高的利润水平。

技术、人才和税收为中国香精制造企业的三大痛点。中国香料行业享有9%的出口退税率和免增值税销项税额政策,这将促使中国香料企业更倾向于外销产品,降低海外进口中国香料产品成本。传导至香精生产端,中国香精企业的原材料成本将高于海外香精企业,在国际竞争中处于劣势。

与此同时,与国外香精香料龙头企业相比,中国香精香料企业的研发投入有较大差距。在人才供给方面,中国仅有3所设立香精香料方向专业的大学,远无法满足行业对高端人才的需求。

中国香精香料行业下游需求较稳定,HNB或带来爆发机遇

中国香精香料行业下游主要包括日化、食品和烟草行业,其中日化与食品行业较为稳定,烟草行业受政策影响和新产品影响较大,有一定波动性。

※ 中国食品香精消费需求平稳但仍有提升空间

中国的食品行业市场规模较大且对香精需求平稳,随着消费升级和本土化发展,中国本土新消费品牌崛起,为饮料、乳制品、方便食品和零食等品类发展注入动力,并促使上游食用香精需求增长。

从全球香精香料市场消费地域分布来看,亚洲地区消费占比最高,为34%,而中国的人均香精消费量则偏低,仅为美国人均香精消费量的28%。随着未来食品加工行业发展趋于成熟,中国食用香精市场将更具增长潜质,居民对香精的需求将进一步提升。

※ 中国日化行业香精市场需求稳定但较难突破

中国日化行业以个护产品为主,而个护产品以海外品牌为主导,海外品牌均采用海外香精产品,因此个护产品市场约80%的香精需求为海外香精产品。家庭类日化产品以中国本土品牌为主,约60%的香精需求为中国香精产品。

整体计算可得,中国香精产品在下游中国日化行业中占比较少,约为30%。由于日化香精配较为复杂,短期内中国香精香料企业难以突破国际龙头的技术封锁,未来5年日化香精领域需求将较为平稳。

※ 中国烟草行业受行业管制影响较大,HNB带动烟草香精需求量上升

中国传统卷烟行业虽为万亿市场,但受税收政策影响,其市场规模增速较慢。

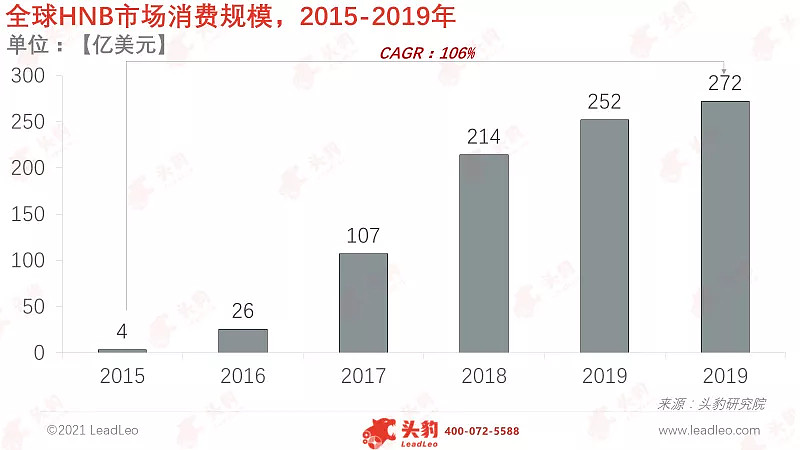

目前,新型烟草制品主要有两种类型,雾化电子烟与加热不燃烧烟草制品(HNB),其中HNB对于烟草香精的单位使用量是传统卷烟的10到20倍。HNB自2015年开始,年均复合增长率达到106%,2019年,全球市场渗透率达到2.8%。

现阶段,HNB产品尚未获准在中国国内销售,但可由中烟公司生产并销往海外,若未来HNB产品获准在中国境内销售,届时将带动烟草香精需求猛增。

深度见解:中国香精香料企业短时间难以突破龙头技术封锁,但可从细分领域切入发挥自身特有优势,未来或可实现弯道超车

※ 中国香精香料公司可结合本土文化发挥自身特色优势

如在日化香精领域发掘中国特有产品如桂花香精,在食品香精领域发掘咸味香精等,中国香精香料企业在咸味香精方面领先全球,主要系中国消费者饮食习惯与海外差距较大。中国企业应当抓住该类特点,敏锐发掘中国特有文化及生活习惯,创造出更多本土化产品,凭借本土化优势突破重围,实现弯道超车。

※ 中国香精制造企业可在烟草香精领域提前布局

中国本土香精香料企业相比海外龙头,本就具有中国烟草香精市占率优势,或可在该领域提前布局,如HNB香精相关产品。

但HNB自带加热不燃烧属性,使得相应的香精产品无法通过燃烧释放,进而对相关技术要求更高,中国企业需加大相关研发投入进行提前布局。

长期来看,中国香精香料企业需要通过技术研发、产业链一体化等方式打通其生产链条,提升其产品创新能力,进而才可在激烈的市场竞争中具备更高的投资价值。

本文援引于报告《2021年中国香精香料行业:国内外市场现状及发展趋势分析》,首发于头豹科技创新网。