姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 小苍兰香精

小苍兰香精 水蜜桃香精

水蜜桃香精 玫瑰香精

玫瑰香精 茉莉香精

茉莉香精

服务热线

177-5061-9273

2020年洗衣液市场渗透率提升,市场增速快。行业集中度高,寡头竞争激烈。

1.衣物护理产品成为家庭清洁市场的主战场

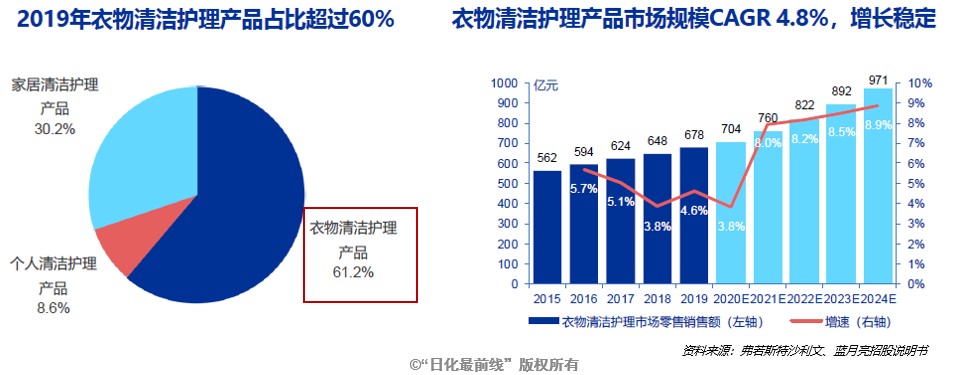

衣物类、个人类及家居类清洁护理产品零售总额分别为678、95及335亿元,分别占中国家庭清洁护理产品零售总额的61.2%、8.6%及30.2%。

2015-2019年衣物类市场规模由562亿元增至678亿人民币,CAGR为4.8%,增长稳定;据弗若斯特沙利文预计,未来有望继续以7.4%的CAGR增至2024年的971亿人民币。

2.洗衣液渗透率不断提升,逐步取代洗衣粉

洗衣液国内渗透率稳步提升。商务部数据显示,2013-2017年我国重点大型零售企业合成洗衣粉零售销量持续下滑。

根据弗若斯特沙利文预计,2021年国内洗衣液市场规模将超过洗衣粉,2024年洗衣液渗透率有望达到58.6%,市场规模将达到515亿元。

3.未来浓缩型洗衣液渗透率有望提升

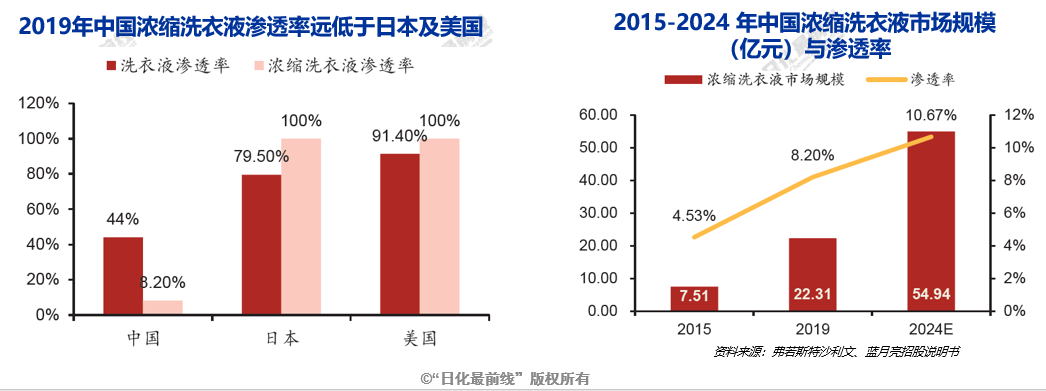

浓缩洗衣液渗透率低,增速高,随着国家政策引导未来潜力大。2019年我国浓缩洗衣液渗透率仅8.2%,而美、日等发达国家近100%,未来增长潜力大。

2015-2019年我国浓缩洗衣液零售额由7.5亿元增长至22.3亿元(CAGR高达31.3%),据弗若斯特沙利文预计2024年将达到54.9亿元,浓缩洗衣液渗透率将达到10.7%。浓缩洗衣液的推广是大势所趋,政策导向,未来想象空间极大。

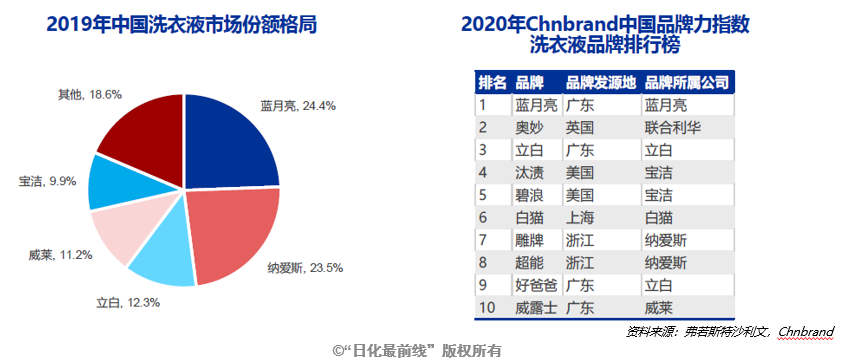

4.洗衣液行业集中度较高,竞争激烈

洗衣液行业集中度较高,头部品牌占据绝大部分市场份额。在家居清洁市场,依托多年积累的渠道+品牌的壁垒,头部品牌占据大部分消费者心智,以各品牌内部竞争为主,因此洗衣液品类整体集中度较高,头部品牌占据绝大部分市场份额。

2019年洗衣液TOP5品牌占比达81.4%,蓝月亮以24.4%的占比排名第一,纳爱斯(旗下品牌雕牌、超能等)和立白紧随其后。Chnbrand中国品牌力指数洗衣液品牌排行榜显示,2020年蓝月亮稳居榜首;其次为奥妙和立白。

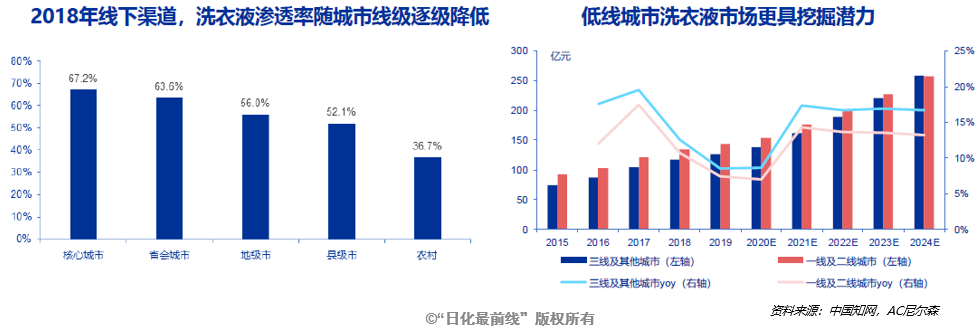

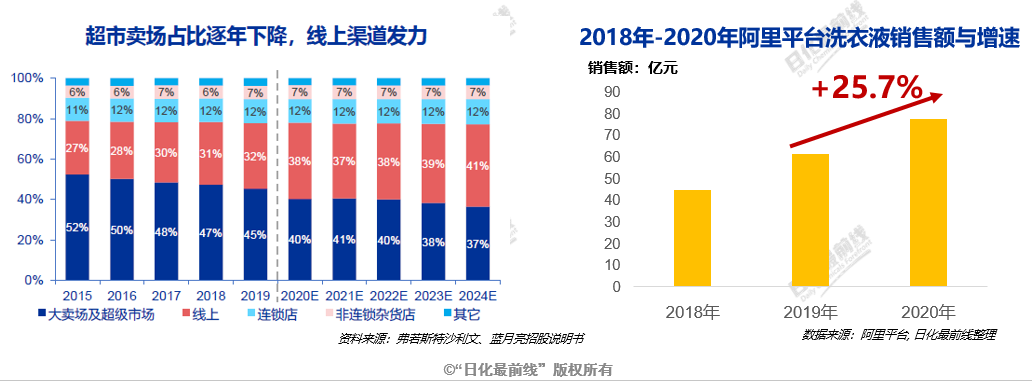

5.洗衣液渠道以超市卖场为主,线上渠道高速增长

超市卖场仍为主要销售渠道,但占比逐年下降:洗衣液购买群体以中老年家庭主妇为主,超市大卖场仍占据渠道主导地位,但近年来占比逐年下滑。

线上渠道高速增长,未来线上渠道将是各家必争之地:2015-2019年线上洗衣液销售额已实现翻倍,渠道占比也从26.5%上升至32.4%,逐年提升。线上渠道增长最快,并有望持续高增长,未来拥有线上渠道优势的企业或将扩大领先优势。

2020年洗衣液线上销售情况

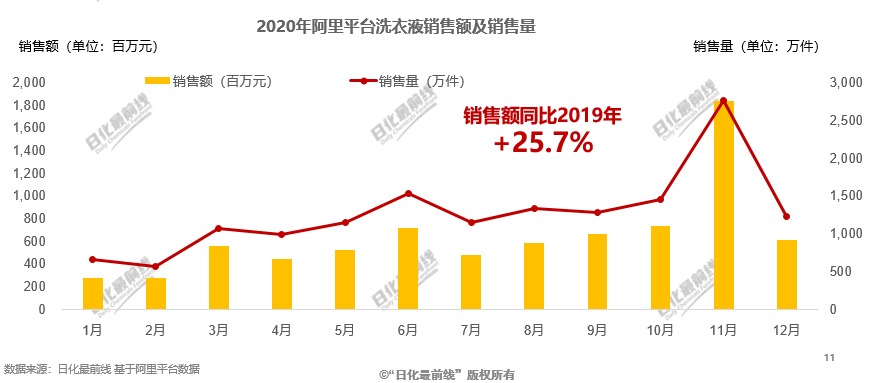

1.2020年阿里平台洗衣液总体销售状况

2020年阿里平台洗衣液总体销售额超过77亿元,销量超过15150万件+。11月销售额最高,达到18亿元,得益于双11的活动促销,销售额增长迅猛。

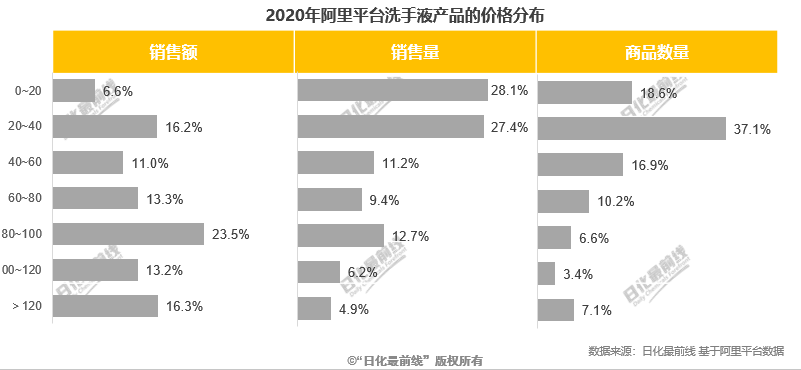

2.2020年阿里平台洗衣液产品价格分布情况

从销售额来看,2020年阿里平台上80-100元的洗衣液产品最受欢迎,其次是20-40元的低端价位和大于120元的高端价位产品。从销售量上看,0-20元和20-40元区间的低端价位产品销售量最好。

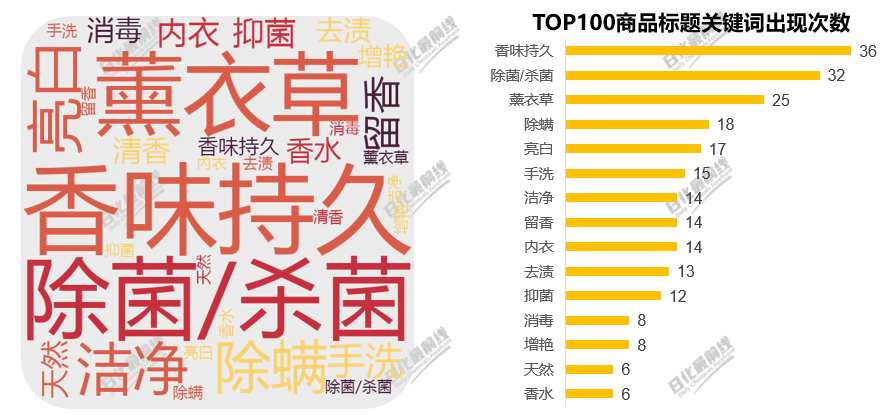

3.2020年线上洗衣液热销产品关键词

热销洗衣液产品大多强调其抑菌杀菌香味持久的功效,另外薰衣草香味、除螨、亮白洁净等效果也受欢迎。

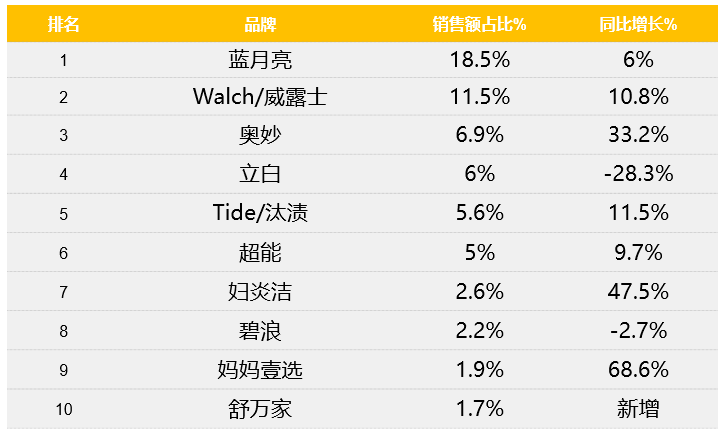

4.2020年阿里平台洗手液产品TOP10品牌

2020年阿里平台上洗衣液品类Top10品牌的市场集中度较高,达61.8%。传统洗手液知名品牌蓝月亮、威露士、立白、奥妙、汰渍占据头部位置,占比超过40%。

TOP10洗手液品牌同比均有不同程度的增速,其中妈妈壹选同比增速较快,达到68.6%,其次 是妇炎洁,47.5%。