玫瑰香精

玫瑰香精 鲜竹香精

鲜竹香精 柑橘香精

柑橘香精 薰衣草香精

薰衣草香精 姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 小苍兰香精

小苍兰香精 茉莉香精

茉莉香精 水蜜桃香精

水蜜桃香精

服务热线

177-5061-9273

医药中间体和香精香料的林产化学龙头企业

青松股份:松节油深加工龙头企业

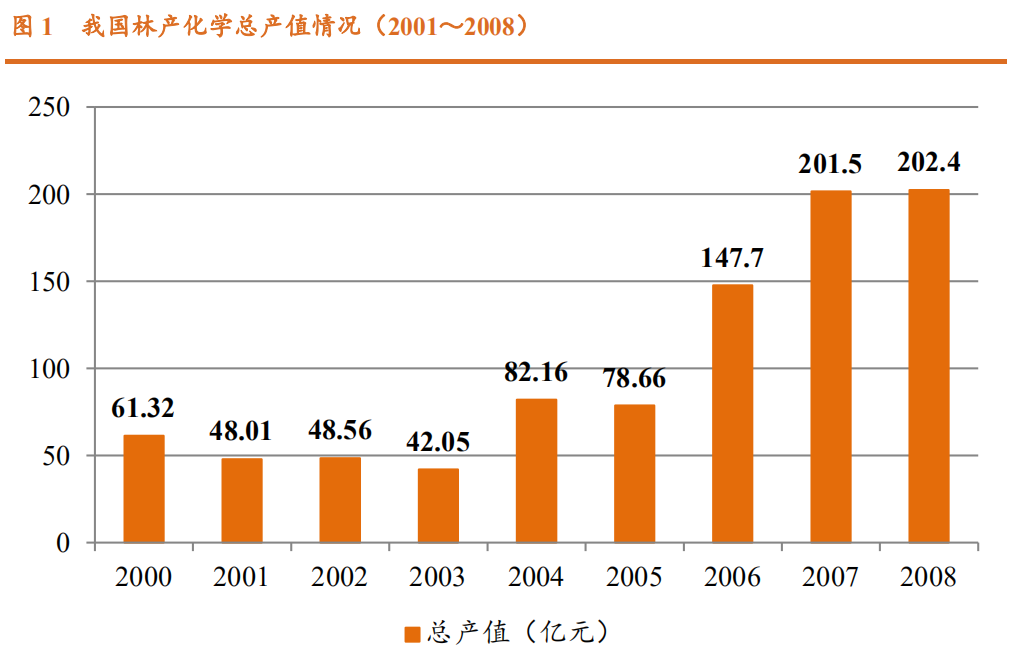

2000 年以来,我国林产化工行业生产总值从 61 亿元增长到 2008 年的 202亿元,年复合增长率达到 16%以上。松节油及其深加工行业总产值约占我国林产化工行业总产值的 12.38%。青松股份是我国最大的松节油深加工企业。2011 年青松股份松节油年深加工能力为 2.3 万吨,全国占比 16%。

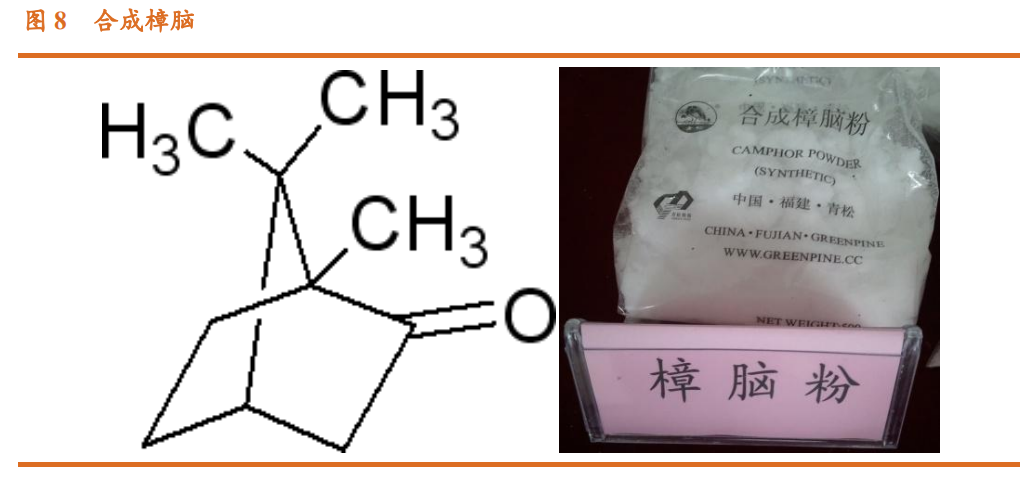

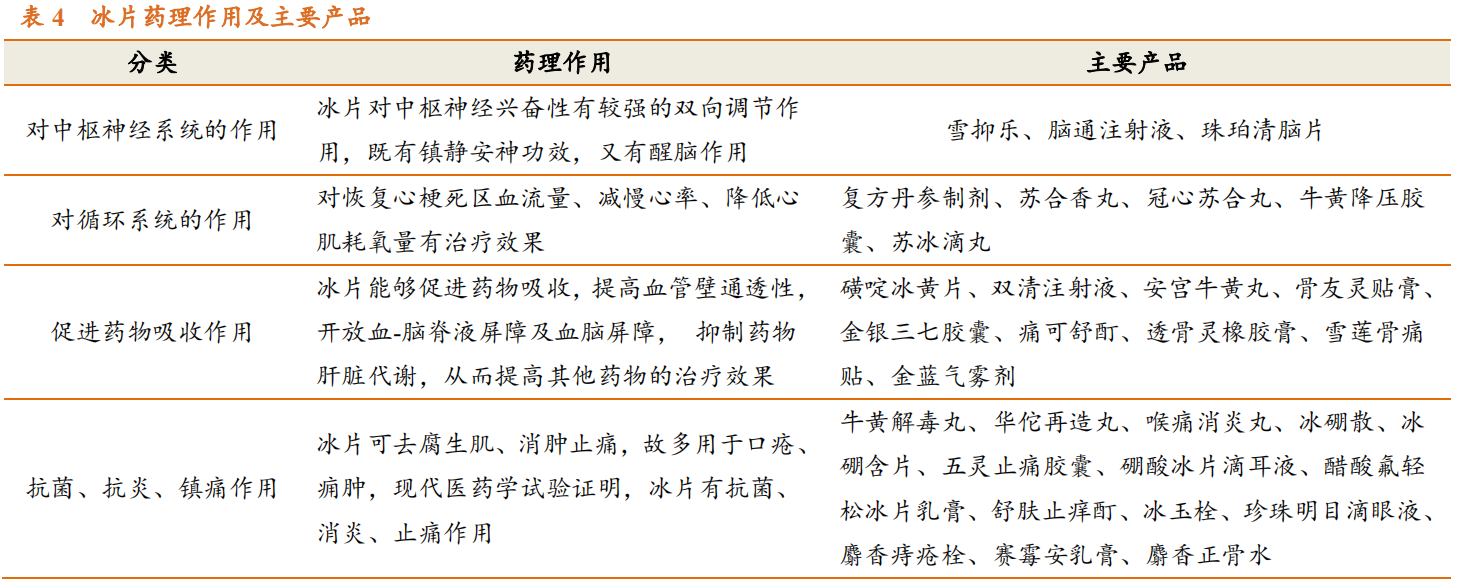

合成樟脑及冰片:技术领先,下游广泛

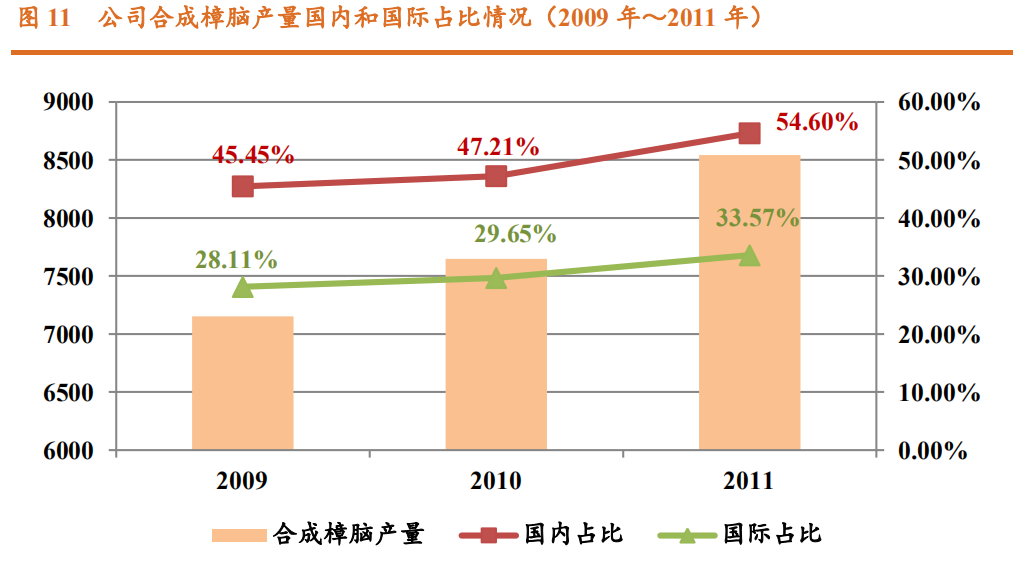

青松股份的主营产品包括合成樟脑系列、冰片。作为全球首家持有欧洲 GMP证书的樟脑生产企业,2011 年青松股份合成樟脑总产量达 8541 吨,占国内总产量的 54.60%,占全球总产量的 33.57%,是全球最大的合成樟脑生产商。樟脑系列和冰片系列在日用、医药以及香精香料的需求广阔,公司经过多年发展在樟脑和冰片系列产品的研发、生产和市场推广上占据着领先优势。

樟脑磺酸:立足医药,潜力无限

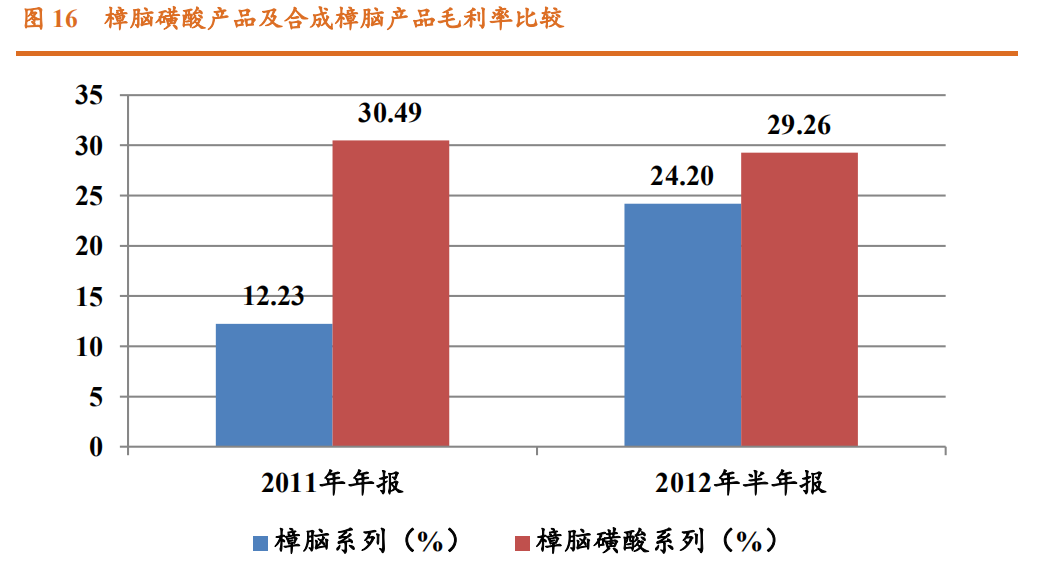

樟脑磺酸是樟脑的衍生物,具有手性对应体结构,根据其光学特性可分为左、右以及混旋结构。目前樟脑磺酸的市场需求量约为 2300 吨。近几年,国内外医药行业对樟脑磺酸的需求每年的递增幅度都保持在 20%以上。公司下属的张家港亚细亚化工樟脑磺酸产品在国内市场占有率高达 65%。樟脑磺酸产品的开发不仅可以帮助公司消化不断提升的合成樟脑产能,也将进一步提升公司整体产品的毛利率,使得公司松节油深加工的技术和优势不断增长。

香精香料:品种丰富,需求稳定

缘于独特的地理、气候等诸多有利因素,闽北区域内香料植物品种繁多、品质优良,是我国传统意义上的“香料基地”。公司依托当地独有的香精香料资源优势、生产技术和人才储备,进行香精香料系列产品的生产和开发,预计达产年销售收入 3.06 亿元,达产年净利润 4283 万元,增厚业绩 0.36 元/股。另外公司考虑在香精香料上进一步深化产品开发,并加强与国际大型香精香料公司的技术交流及合作,未来必将成为公司业绩的强力增长点。

1 具备中国优势的林产化学品龙头企业

林产化学工业是将森林植物资源经过化学或生物技术加工, 生产出国民经济和人民生活所需要的高质量、多品种、专用或多功能的林产化学品。与石油基化学工业相比,林产化工行业最大的特点是对可再生资源的循环利用,减少对石化资源的依赖,同时促进森林资源的可持续开发和利用。2000 年以来,我国林产化工行业生产总值从 61 亿元增长到 2008 年的 202 亿元,年复合增长率达到 16%以上。

松节油是松科松属植物分泌的松脂经过蒸馏得到的挥发油,是由萜烯类化合物组成的液体混合物,主要成分是α-蒎烯和β-蒎烯。由于松节油具备特殊的化学性能,松节油深加工行业成为我国林产化工行业的支柱产业之一。2008 年我国松节油及其深加工行业总产值约为 25 亿元,约占我国林产化工行业总产值的 12.38%。

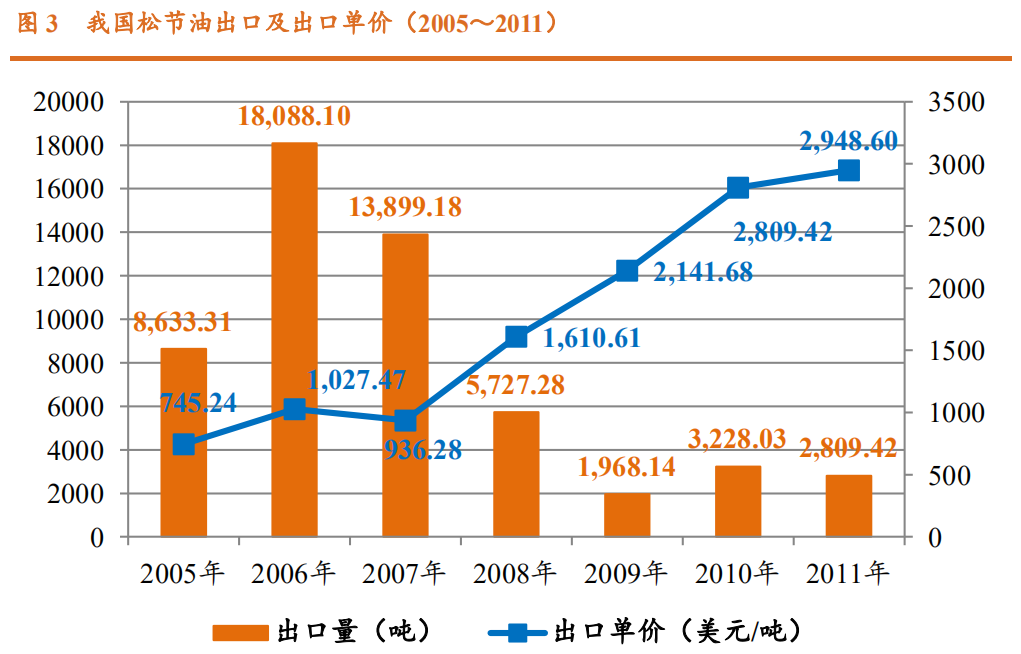

近年来,全球松节油年产量约 25-30 万吨,其中硫酸盐松节油 15-18 万吨,脂松节油 10-15 万吨。中国为脂松节油主产国,年产脂松节油 9-11 万吨,占世界总产量的 40%左右。我国松节油主要用于出口或作为国内松节油深加工企业的原料。过去我国松节油多以直接出口为主,但伴随着国内松节油深加工企业的发展壮大以及松节油出口退税率的下调,松节油的直接出口量逐年减少。

据统计,广西 2009 年松林面积为 3699 万亩,比 2003 年统计的 5088 万亩减少了 1389 万亩,减幅 27%。而作为松节油上游的松脂采摘主要仍依赖于人工进行。伴随着国内需求的不断释放以及供给减少和成本的不断增加,在2005~2011 年期间松节油出口年均价格上涨幅度达 295%。

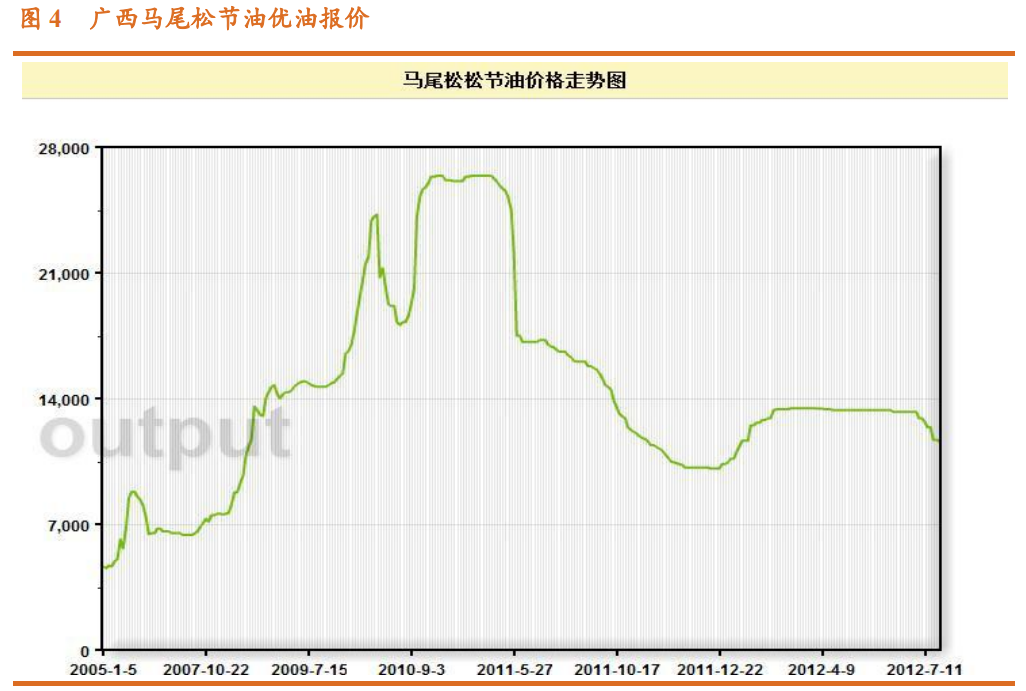

受困于国内外经济的低迷,在经历了一轮价格大幅上涨之后,国内松节油价格从去年年中开始一路走低,去年年底曾一路跌至约 1 万元/吨,目前松节油的价格在 1.2~1.3 万/吨左右。每吨松脂加工可加工约 0.7 吨松香和约 0.2吨松节油。因此松脂深加工的主要产物为松香,而受金融危机影响,松香下游持续低迷,目前基本松香的价格基本为成本价。受此影响,上游松脂的开采积极性明显不高,另外伴随着采脂工人的人工成本不断提高,今年的松脂供应情况很不理想。因此,松节油的价格下跌空间不大。伴随着宏观经济的不断复苏、流动性的慢慢释放以及下游需求的不断开拓,新一轮松节油价格上涨周期已经初现曙光。

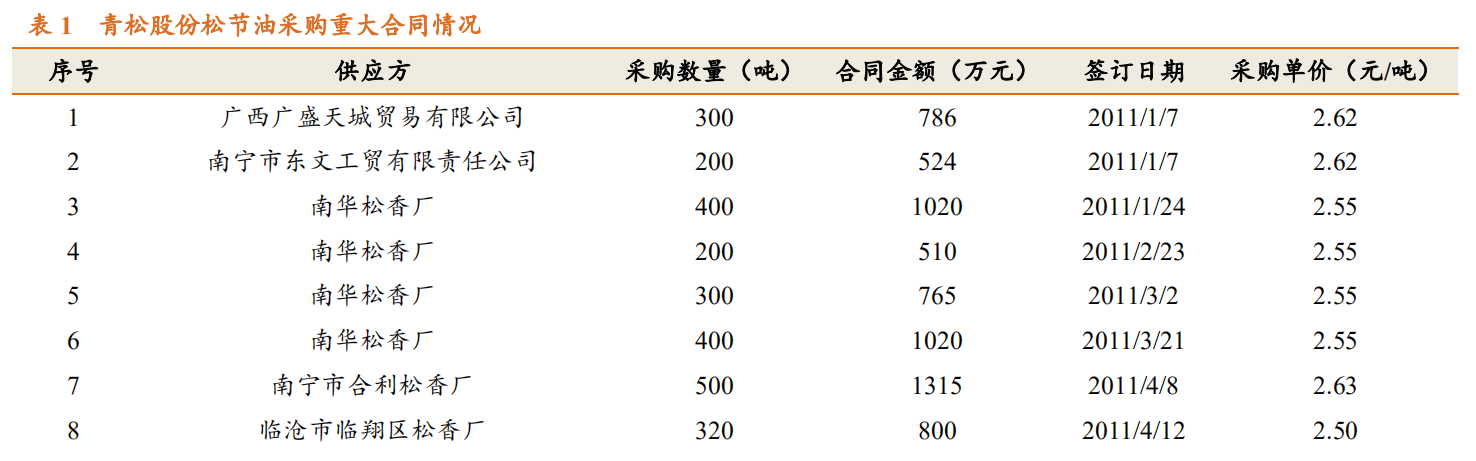

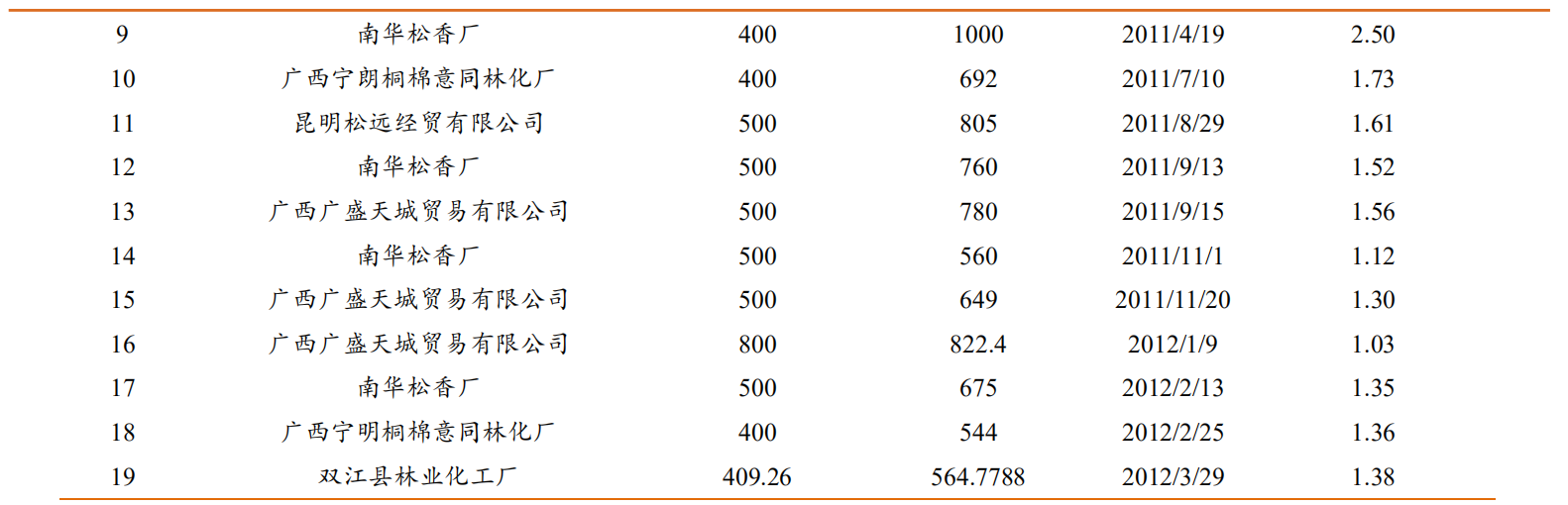

青松股份是我国最大的松节油深加工企业。2011 年青松股份松节油年深加工能力为 2.3 万吨,全国占比 16%。去年下半年伴随松节油价格的一路暴跌,对青松股份的业绩产生了重大的影响。伴随着公司资金的不断投入,青松股份目前在广西云南共有 3 个松节油采购基地,加上本部共有 10000 吨左右的松节油储存能力。另外,公司利用超募资金购买的 80 辆 GQ70 铁路自备罐车目前已有 30 辆投入使用,月最大运输能力达到 4000 吨。良好的运输能力和储存能力保障了公司能够更好的应对松节油价格波动的风险。而从公司公告的采购合同来看,过往的高价库存基本消耗完毕,新采购的松节油价格基本接近市场最低价。即便松节油价格不反弹,原有产品的毛利率即可恢复。一旦油价开始上涨,则毛利率提升空间更大。

2 合成樟脑:技术领先,独步全球

青松股份的主营产品包括合成樟脑系列、冰片、以及樟脑磺酸等。2011年青松股份合成樟脑总产量达 8541 吨,占国内总产量的 54.60%,占全球总产量的 33.57%,是全球最大的合成樟脑生产商。

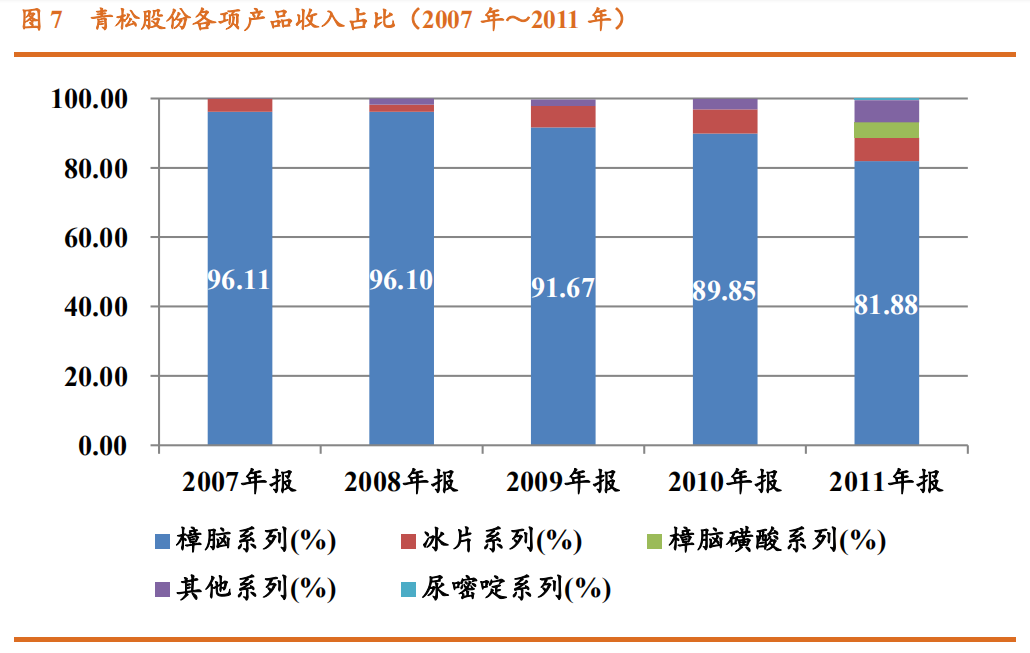

从公司历年的收入情况来看,樟脑系列产品自公司成立以来一直是公司最为倚重的产品。虽然伴随公司其他产品的不断丰富,截至 2011 年,樟脑系列产品占青松股份收入占比仍高达 82%。

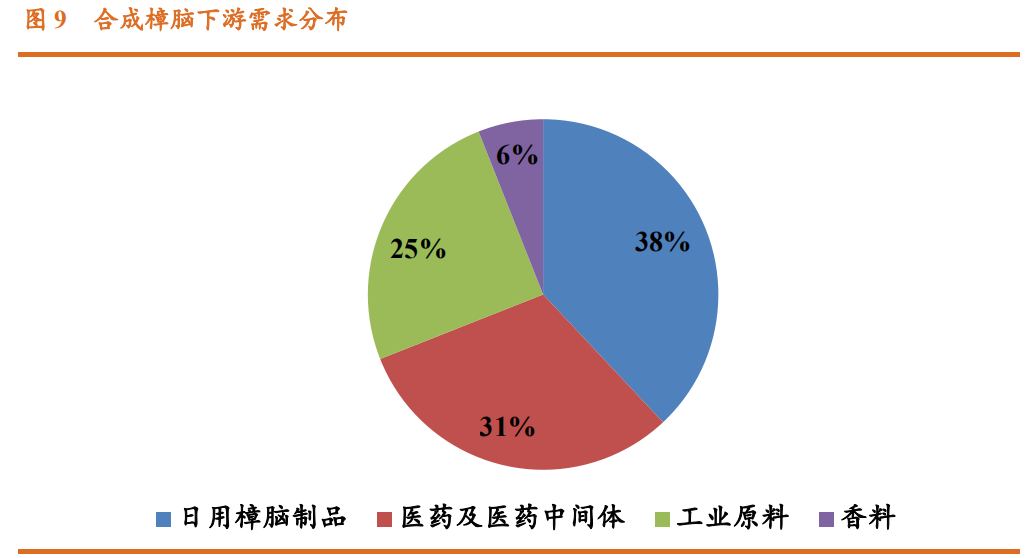

合成樟脑有较强烈的清凉感和芳香气味,具有皮肤刺激类药物活性、防腐活性、驱虫及防虫蛀活性,以及对硝化棉等特殊材料的良好增塑性能,因此,合成樟脑在医药及医药中间体、安全型防虫蛀剂、工业原料、香料等领域内得到了广泛的应用。根据松香网数据显示,2008 年国内各应用领域合成樟脑实际消费量约 8000 吨(其中:日用樟脑制品约 3000 吨,占 38%;医药及医药中间体约 2500 吨,占 31%;工业原料约 2000 吨,占 25%;香料约500 吨,占 6%)。

目前全球合成樟脑产量集中于中国和印度,2009 年全球总产量 2.49 万吨,其中我国企业占 1.54 万吨,印度企业占 0.95 万吨。供给方面的增长主要依赖于上述企业提高产量,预计短期内合成樟脑供应量出现大幅增长的可能性不大。预计 2012 年全球合成樟脑需求量将超过 3 万吨。

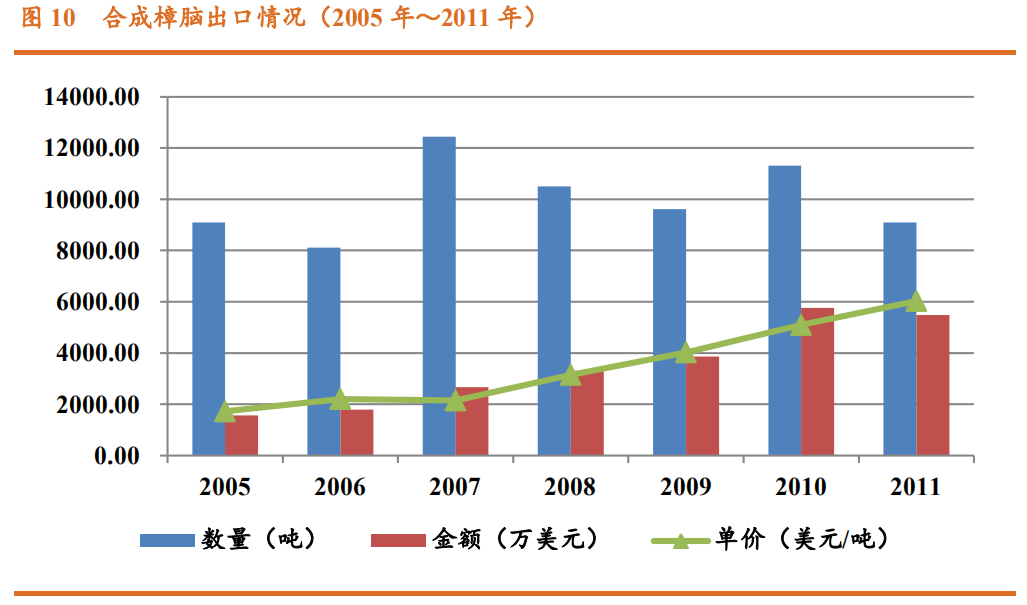

从2005年到2011年的合成樟脑出口数据显示,2011年的出口总额为5485万美元,年出口单价达 6027 美元/吨,均为 2005 年的 3.5 倍。由此可见,合成樟脑的出口总额和出口单价涨幅明显。

从2007年以来的历年销售情况来看,樟脑系列产品的占比虽然有所下滑,但仍然是公司的支柱。合成樟脑的生产上,公司应用连续精密分馏、高选择性催化剂等各项先进技术,使得产品单耗等各项技术指标达到了国内领先水平。公司生产每吨合成樟脑的松节油单耗约为 1.38 吨,而同行业平均水平约为 1.42-1.45 吨。按松节油价格 1.2 万元/吨计算,青松股份合成樟脑相比国内其他企业低 500~800 元/吨。另外,公司装卸松节油的铁路专用线距厂区仅 8公里,为国内最低,物流成本优势明显。

目前国内合成樟脑及其中间产品和副产品的主要生产企业包括青松股份、苏州优合科技有限公司、上海华谊集团华原化工有限公司、广州黄埔化工有限公司、德庆天利化工有限公司、嘉兴香料厂。由于场地搬迁原因广州黄埔化工的 2000 吨/年的合成樟脑产能已经停产,最早于 2013 年复产。上海华谊集团华原化工的 2000 吨/年也由于各种原因停产。而与之相反的是,公司募投项目的 5000 吨/年合成樟脑产能已建设完毕,预计 2012 年将完全投产。由此公司合成樟脑的产能将达到 10000 吨/年,产能优势和规模优势使得公司全球合成樟脑领军企业的优势愈发明显。

在产品技术和质量方面,公司合成樟脑产品已经取得工信部和质监总局颁发的农药生产资质证书。公司又于 2012 年 6 月顺利通过了欧洲 GMP 官方的现场审计,并收到了官方颁发的樟脑原料药欧洲 GMP 证书,成为全球首家持有欧洲 GMP 证书的樟脑生产企业。凭借产能、技术以及产品质量优势,公司在合成樟脑上的全球龙头领先地位不可动摇。

3 冰片等其他产品:下游广泛,前景广阔

冰片,又称龙脑或 2-莰醇,是一种带有樟脑气味的白色半透明六方形晶体。冰片分天然冰片和合成冰片。天然冰片是名贵中药材,是由龙脑香科植物龙脑香树树脂中析出的天然结晶性化合物或龙脑香树干经蒸馏冷却而得的结晶性化合物;合成冰片则是以松节油或樟脑等物质经过化学方法合成而得。天然冰片资源紧缺、产量少,不能满足下游医药工业及香精香料行业的需求,因此目前以合成冰片应用为主。

合成冰片在国内市场中主要应用于中成药生产,该产业用量占其产量的90%以上。冰片在中成药制剂中发挥多种功效,对中枢神经、循环系统疾病以及促进药物吸收等方面具有较强的治疗及药理作用,并且具有抗炎、镇痛、抗菌等作用,在医药领域应用非常广泛。除药用之外,冰片也是一种重要的合成香料,广泛用于配制迷迭香、熏衣草型香精。根据松香网的数据,近年来冰片的需求量保持了年均 16.76%的增速,预计未来几年冰片的需求仍将以每年 15%以上的速度增长,到 2012 年下游医药、香精香料工业对冰片的需求将达到 3200 吨。

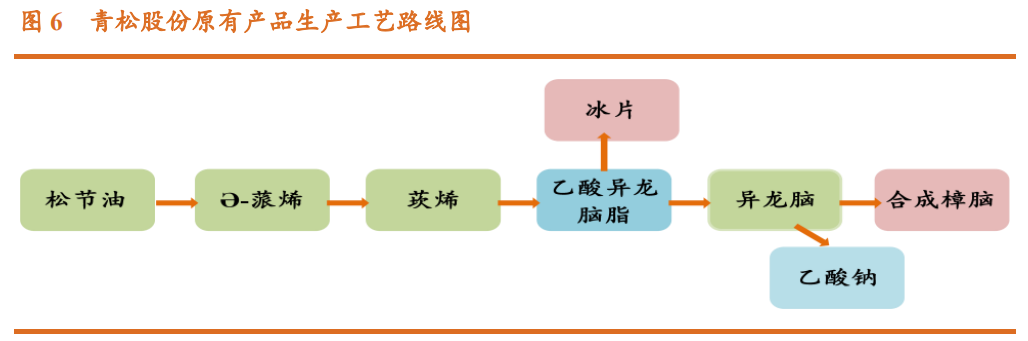

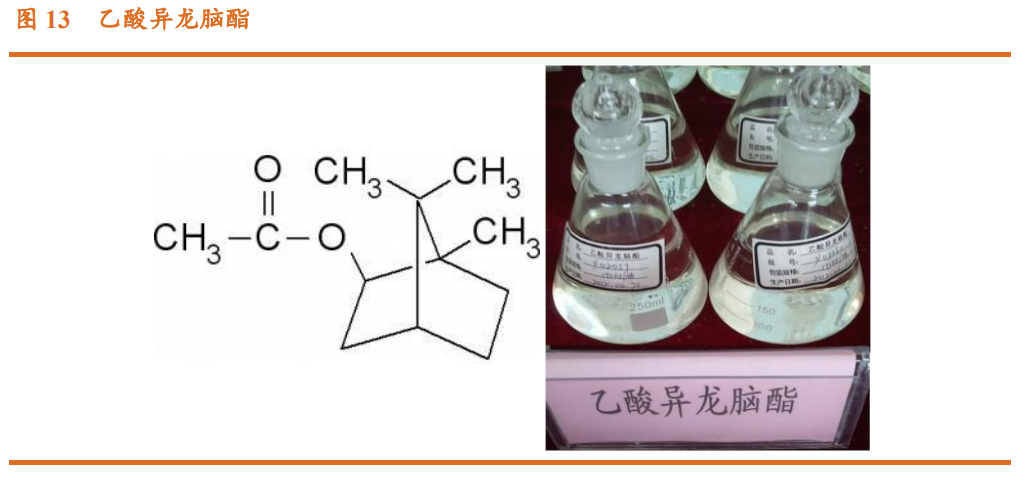

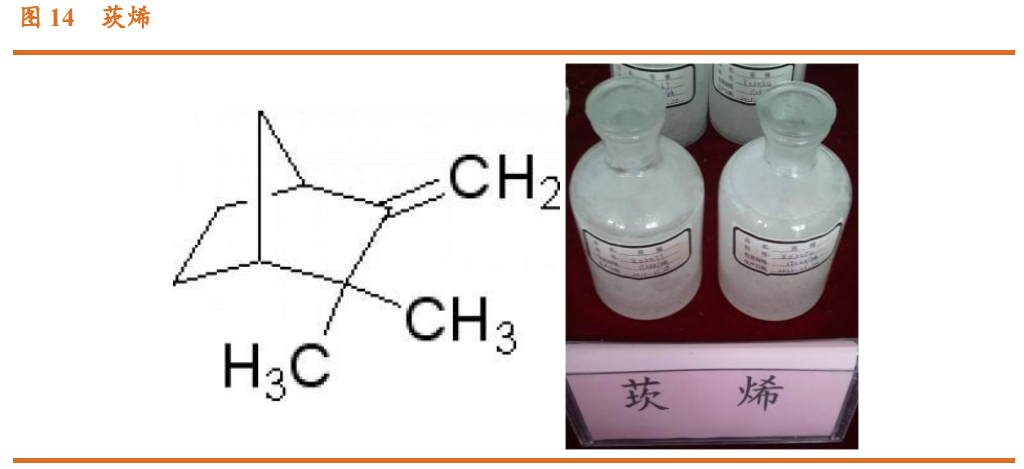

在将松节油加工至合成樟脑的生产过程中,可衍生出多种中间产品和副产品,主要中间产品包括乙酸异龙脑酯和莰烯。乙酸异龙脑酯既是合成樟脑的中间产品,也是一种用途广泛的基础香料,主要作为香精香料工业中的调香剂使用,具体应用于皂用香精、合成洗涤剂香精以及其它日化产品,如香水、肥皂、爽身粉、花露水、空气喷雾剂等产品的生产。

乙酸异龙脑酯与天然精油(松叶等)及乙酸龙脑酯气味相似,价格却不到其八分之一,因此,下游香精香料工业和日化工业对乙酸异龙脑酯的需求不断增加从全球市场上看,过去五年乙酸异龙脑酯的需求量保持了年均 11.89%的增速,目前乙酸异龙脑酯每年消费量约 8000 吨,其中全球十大香精香料公司每年需求量约 4000 吨,占据了全球约 50%的消费量。在国内外香精香料工业稳步发展的背景下,乙酸异龙脑酯的市场需求将保持较快速度增长,预计到 2012 年,全球需求量将达到 11600 吨左右。

莰烯是一种多用途的化学中间体和有机合成原料,广泛应用于香精香料、农药、合成材料工业等领域。在香精香料上,莰烯可用于合成檀香、合成丙酰基莰烯、合成冰片烯、合成莰烯衍生物醛、酮、硫酯类化合物等,其中合成檀香的工业应用规模较大在农药制造上,莰烯可用于生产毒杀芬、氯化莰烯、氯代莰烯、多氯莰烯等杀虫剂。根据松香网的数据,过去五年莰烯的需求量保持了年均 12.01%的增速,预计未来几年莰烯的需求仍将以每年 10%以上的速度增长,到 2012 年下游各领域对莰烯的需求量将达到 10800 吨。

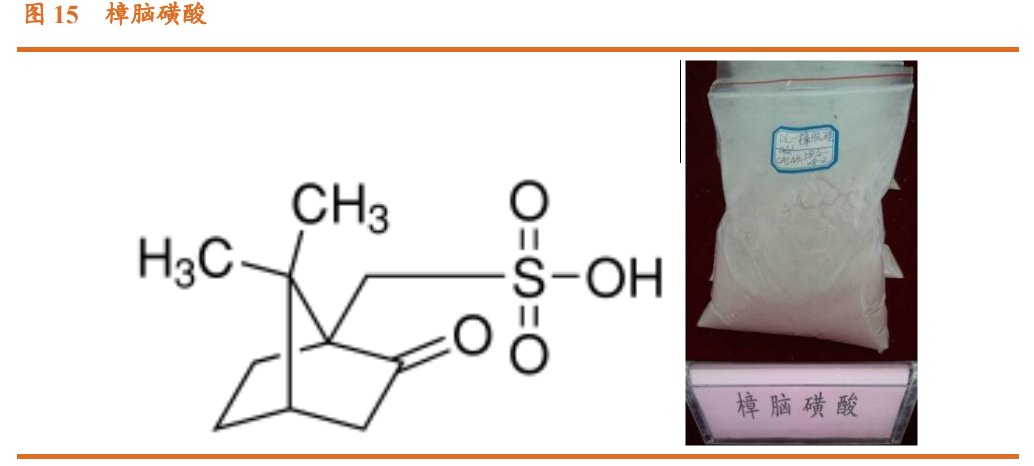

4 樟脑磺酸:立足医药,潜力无限

青松股份上市以后为了介入樟脑产业链的深加工下游,于 2011 年利用超募资金 1.18 亿收购了张家港亚细亚化工有限公司全部股权。亚细亚化工目前主要生产品种有 D-(+)樟脑磺酸、L-(-)樟脑磺酸、5-甲基脲嘧啶、脲嘧啶、DMPU、苯甲醛、4-羟基喹啉、氨基噻吩等中间体,主要应用于制药和有机合成方面,同时可以根据市场和客户要求进行其他专用化学品的定向开发和批量生产。目前 95%以上的产品出口到欧洲、北美、日本、韩国、印度等地。亚细亚化工目前是国内最大的樟脑磺酸生产企业,樟脑磺酸的国内市场占有率高达65%。为了进一步提升樟脑磺酸的产能,公司不惜更改募投项目,将张家港亚细亚原有的 750 吨/年的樟脑磺酸产能翻番,目前新增的 750 吨/年樟脑磺酸产能已在加紧设备安装工作,预计将于 2012 年底正式达产。樟脑磺酸是樟脑的衍生物,具有手性对应体结构,根据其光学特性可分为左、右以及混旋结构。目前国内生产樟脑磺酸的企业很少,基本都是依赖进口,国内市场需求量大,樟脑磺酸的价格也非常昂贵,尤其是左旋樟脑磺酸。由于其具有的旋光性,在工业上可用于旋光异构体的消旋或者手性拆分剂,如以樟脑磺酸为手性离子对试剂,可分离具有受体阻滞作用和心脏抑制、局部麻醉作用的苯丙醇胺、美托洛尔、普萘洛尔、肾上腺素、沙丁胺醇和阿替洛尔 5 种物质;同时又广泛作为医药中间体,如用于生产肠道紊乱抑制剂、HIV 改善剂等;其钠盐在医药上用作神经中枢兴奋剂。用于治疗呼吸与循环的急性障碍,对抗中枢神经的中毒等。

目前国内生产樟脑磺酸企业共有 7 家,总产能在 1500 吨左右,樟脑磺酸的市场需求量约为 2300 吨。近几年,国内外医药行业对樟脑磺酸的需求每年的递增幅度都保持在 20%以上。随着樟脑磺酸应用领域的快速增长,L-樟脑磺酸使用到药品的国外专利陆续到期,国外对 D-樟脑磺酸的需求日益增大,DL-樟脑磺酸的应用已拓展到化妆品和有机合成等领域,预计到 2015 年,市场需求量约为 5600 吨:其中 L-樟脑磺酸 1600 吨,D-樟脑磺酸 1900 吨,DL-樟脑磺酸 2100 吨。樟脑磺酸产品链的延伸可以有效的消化青松股份不断增长的合成樟脑产能。张家港亚细亚 1500 吨/年樟脑磺酸产能完全投产后,每年消耗合成樟脑量约 3500 吨/年。这将有效消化青松股份本部合成樟脑的部分扩充产能。伴随着樟脑磺酸需求量的不断提升,青松股份坐拥樟脑上下游产业链的优势将更加明显。另外,樟脑磺酸产品的开发是青松产品从低端向高端进发的必由之路。目前 L-樟脑磺酸约为 19 万元,D-樟脑磺酸 9.8 万元,DL-樟脑磺酸 7.5 万元,均远高于合成樟脑 3~4 万/吨的售价。从产品毛利率情况来看,樟脑磺酸的产品毛利率也高于合成樟脑系列产品的毛利率。而张家港亚细亚多年生产樟脑磺酸的技术储备使得青松股份未来有望充分享受上下游一体化带来的优势及产品毛利率的提升。根据公司测算,750 吨的樟脑磺酸新增产能将增加收入9295 万元,净利润 1700 万元,增厚业绩 0.14 元/股。

5 香精香料:品种丰富,需求稳定

香料香精行业是国民经济中科技含量高,配套性强、与其它行业关联度高的行业,其产品广泛应用于食品、医药、日用等加香产品中,其相关产品的年销售额达到 10 万亿左右。香料香精产品同时具有使用量小但作用大,可以明显提高加香产品附加值的特点,因此在国民经济中有其特殊地位。如今世界香料业呈现高度垄断状况。每年全球纯香精香料总产值为 140多亿美元,主要掌握在像美国 IFF(18 亿)和威斯康新、瑞士奇华顿(14 亿)和芬美意(12 亿)、英国奎斯特(10.5 亿)、德国德威龙、日本高砂和长谷川、法国 mane 以及丹麦 Danisco Cultor 等国际十大香精香料公司,占全球市场份额的 2/3,达 100 亿美元/年。

我国现有香精香料企业约 800 家,2005 年全国香料香精产品年销售额约 130 亿元人民币,2010 年预计达到 200 亿元人民币,在“十一五”期间年均增长率约 11%。据统计美国每年人均消费香料 8 美元以上,而我国目前每年人均消费还不足 1 元人民币,因此香精香料行业在中国的发展空间巨大。根据中国香料香精化妆品工业协会发布的《香料香精行业“十二五”发展规划》预计:“十二五”期间,香料香精生产将保持“十一五”期间的快速增长势头,平均年增长速度可能达到 15%左右,至 2015 年生产销售总额有望达到 400 亿左右,到时我国香料香精在全球市场中的占有率将达到 20%左右,我国将成为全球香料香精行业最重要的国家之一。缘于独特的地理、气候等诸多有利因素,闽北区域内香料植物品种繁多、品质优良,是我国传统意义上的“香料基地”。闽北香料业起步于建国之初,计划经济时代浦城、建阳和政和等曾是国家轻工部的定点基地。闽北已开发利用的品种有:山苍子油、樟油、桂叶油、橙叶油、玳玳油、生姜油、香根油、牡荆油、艾叶油、桂皮油、柏木油、香叶油和松针油等天然香料和芳樟醇、柠檬醛、四氢芳樟醇、苯乙醇、乙敏芳樟酯、二氢月桂烯醇、月桂烯、长叶烯、女贞醛、柑青醛、紫罗兰酮、柠檬香茅腈、柠檬二乙缩醛等合成香料以及各种香精、肥皂、化妆品等等。

正是基于闽北地区独特的香精香料资源以及深厚的产业文化,青松股份结合自身技术特点于 2011 年底斥资 6476 万元投资建设香料系列产品及冰片技改项目,预计2013 年3 月建成投产。项目完全达产后将新增月桂烯产能 1000吨/年、β-蒎烯 1200 吨/年、长叶烯 300 吨/年、异长叶烯 250 吨/年、异长叶烷酮 200 吨/年、乙酸长叶酯 100 吨/年、柠檬醛 150 吨/年、紫罗兰酮 100 吨/年、山苍子精油 400 吨/年、烟叶浸膏 400 吨/年、烟叶町 100 吨/年、冰片 1000 吨/年。公司依托当地独有的香精香料资源优势、生产技术和人才储备,基本保障以上这些产品达产后销售。公司测算,按达产后年销售香料系列产品(含副产品)3050 吨、冰片产品(含副产品)1791 吨计算,预计达产年销售收入3.06 亿元,达产年净利润 4283 万元,增厚业绩 0.36 元/股。另外公司考虑在香精香料上进一步深化产品开发,并加强与国际大型香精香料公司的技术交流及合作,目前已在现有厂区南侧新征 100 亩土地,用于新上龙涎酮等大宗香料项目的建设,未来必将成为公司业绩的强力增长点。