玫瑰香精

玫瑰香精 鲜竹香精

鲜竹香精 柑橘香精

柑橘香精 薰衣草香精

薰衣草香精 姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 小苍兰香精

小苍兰香精 水蜜桃香精

水蜜桃香精 茉莉香精

茉莉香精

服务热线

177-5061-9273

概要

嗅觉经济赛道火热,为什么跑出来的马却这么少?

疫情期间,受居家办公的影响,消费者对家居用品的关注度提高,“家用香氛”进一步曝光在大众视野、为中国的嗅觉经济增加新的驱动力,资本也纷纷布局中国的嗅觉赛道。中国的嗅觉经济尚处于起步阶段,香水和香氛产品的渗透率低,但两个市场均为千亿级别市场,现阶段,中国香水市场规模为99.2亿元,未来存在广阔的发展前景。从嗅觉经济的产业链角度而言,中国嗅觉经济上游集中度较为分散,与全球相比仍存在差距,中游品牌商竞争激烈、品牌形象存在差异,下游消费者尚未完全觉醒、需要市场教育。随着市场的发展,中国嗅觉市场将因需驱动,反向推动产业链升级,根据头豹研究院测算,中国香水行业将有望于2025年达到549.3亿人民币的规模。

1.嗅觉经济的产品和品牌形象将更加细分

中游制造企业和品牌商将更加细分∶(1)香水的Z世代用户占比日益增多,因此产品个性化成为行业发展方向。制造企业的产品将进一步偏向小众香水和沙龙香水;(2)品牌形象将更细分。除高端品牌外,更多下沉市场的品牌将诞生,这主要是由于中国现阶段香味产品的使用者比例中,中低收入人群占比远远低于用香发达地区的人群占比,市场广阔。

2. 产业链将纵向整合

上游和中游制造企业将向自有品牌的方向发展,由于嗅觉行业的壁垒主要为香精配方,因此上游香精香料企业和中游制造企业拥有天然的竞争优势。中游的品牌商需要纵向整合上游产业链,如建立自有供应工厂、收购上游香精香料和制造企业等,通过整合产业链资源拓宽企业护城河。

3."嗅觉经济"行业下游的销售渠道将向线下和直播渠道拓展

由于嗅觉具有难以描述和主观性的特点,线下是"嗅觉经济"的重要销售渠道。品牌商可通过设立专柜、自营店、直销店以及进驻国潮美妆店的形式铺设渠道,以增加消费者的购买转换率、扩大客群和提升品牌形象。线上渠道主要以直播为主,通过主播的生动描述,观众可得到沉浸式体验,对于"嗅觉经济"而言,这种如同朋友般推荐的方式比文字更有表现力,更容易提高转化率,也有利于打造爆款香型,对于香水品牌来说,是较为契合的销售方式。

名词解释

◆沙龙香∶由专业生产香水的香水沙龙出品,通常相对商业香有更大的调香自由度,面向小众群体。

◆商业香∶商业品牌(通常是时装品牌)出品的香水,主要面对大众市场。

◆ 香料∶ 一种能被嗅觉感知气味或味觉感知香味的物质,可能为"单一体",也可能为"混合体"、按照制法或原料可分为"天然香料"和"合成香料"。

◆ 香精∶一种由人工调配出来的含有两种以上乃至几十种香料.具有香气的混合物,按用途可分为日用香精、食用香精和其他用途香精。

◆熟化香精∶将香精和香料通过熟化的化学反应产生大量新的化合物,从而造成香气的变化。

◆Z世代∶ 出生于1995和2009年之间的消费者。

一、行业综述

"嗅觉经济"目前在中国仍处于起步阶段,香水和香氛市场渗透率较低

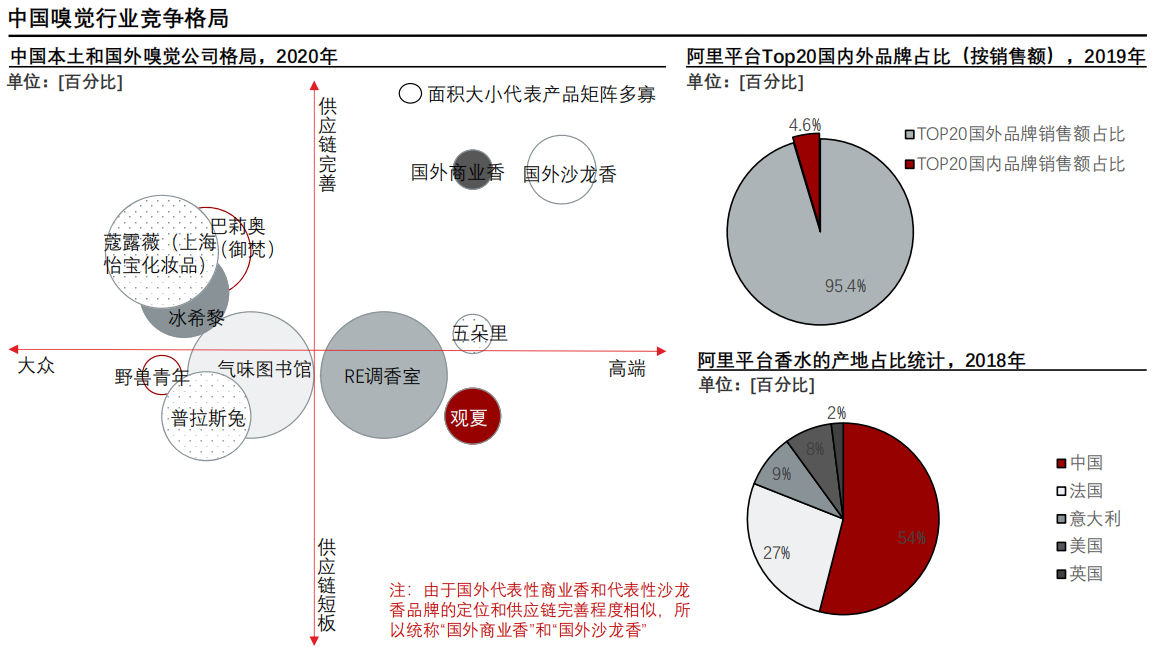

中国香水行业现阶段仍然以欧美品牌占主导地位,但中国本土品牌也开始占据一定的市场份额,2019年阿里平台上Top20品牌的销售额中有4.6%为中国本土品牌

全球家居香氛市场规模快速增长,中国香氛本土品牌也开始进行融资

(一)、嗅觉经济-概念界定与分类

嗅觉经济作为舶来品,在中国市场尚处于起步阶段。随着东西方文化交流、消费升级和女性意识的崛起嗅觉经济在香水和香氛领域存在较大发展潜力

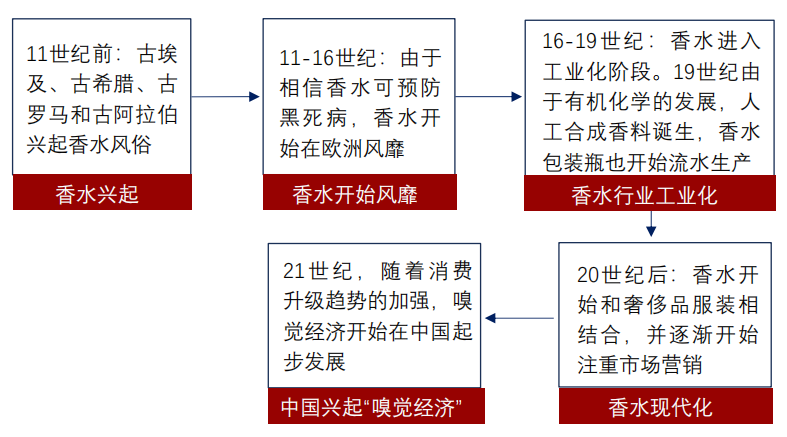

1、嗅觉经济的发展历程

嗅觉经济在西方更为发达∶香水于11世纪自西方国家开始发展,在西方有丰厚的历史土壤。由于香水传入中国较晚,大部分中国消费者并没有使用香水的习惯,其他形式的香氛也发展得较为缓慢。

2010年后,"嗅觉经济"在中国兴起∶现代女性拥有更多的收入和机会、崇尚"工作是为了更好地享受生活","猫咪经济"、"颜值经济"、"盲盒经济"等"悦己经济"快速发展,嗅觉经济作为其中的细分赛道,受益于此并开始兴起和发展。

2、嗅觉经济的定义和范围

目前市场上对嗅觉经济尚未有明确定义。广义而言,嗅觉经济可包括所有依靠人类嗅觉而促进完成消费行为的经济活动。受益于消费升级的驱动,to C端的香水和香氛行业发展迅猛,因此本报告中将香水及香氛行业作为嗅觉经济的主要研究范畴。

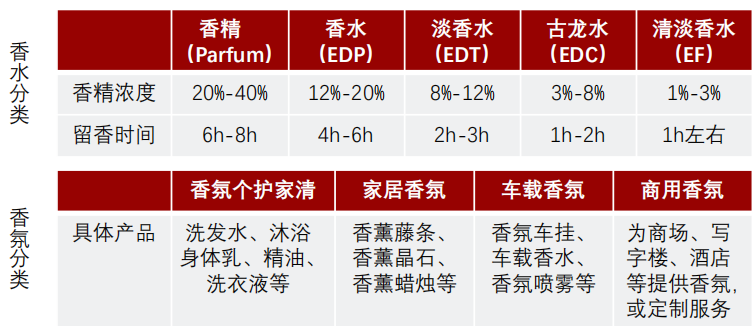

香水根据留香时间和香精浓度可分为5类,香精浓度越高,香水的留香时间就越长、价格也越高。在这5类香中,中国女性消费者更偏向使用淡香水EDT,男性由于更偏向使用香味较淡的香水,多用古龙水EDC

与香水的主要载体是人不同,香氛的应用场景较为广泛。常见的香氛使用场景包括个人护理产品、家清产品、家居香氛、车载香氛和商用香氛,其中香氛个护和家居香氛的市场较为广阔。

(二)、嗅觉经济--香水市场发展现状(1/2)

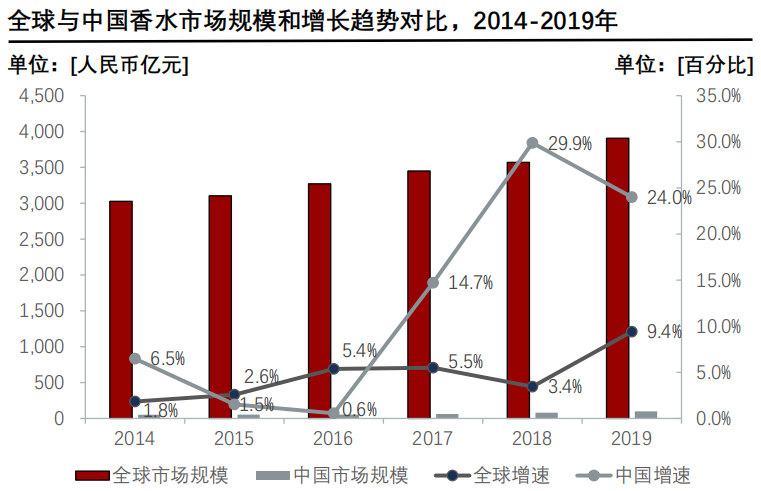

香水在国外的渗透率高、市场规模大,但是近几年增长速度放缓。中国香水渗透率低、潜在市场规模大,有潜力成为支撑全球香水行业继续增长的下一个市场。

欧美香水市场现已成为存量市场,市场渗透率高,增长缓慢。2014-2019年,全球香水市场规模增长虽保持上涨趋势,但CAGR仅为4.3%。

中国香水市场目前渗透率低,发展空间大,有望成为新的增量市场。2019年,中国香水市场规模仅占世界香水市场份额的2.5%,自2016年起,在资本推动、经济发展速度放缓和社交电商兴起的驱动下,中国香水市场开始进入中高速发展阶段,2017-2019年的CAGR达到17.2%。

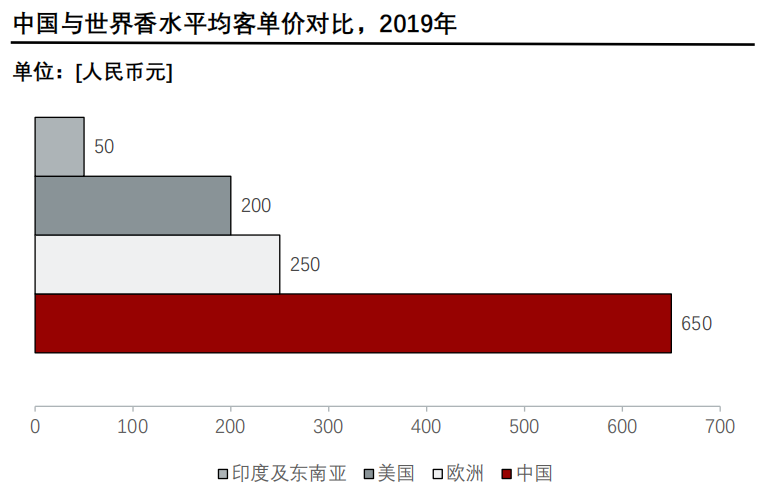

中国香水平均客单价较高,相比于其他成熟的香水市场,中国的香水仍然被视为"奢侈品"。受限于当前较高的定价,中国香水的消费客群较为狭窄。

中国的香水消费者购买能力强.属于优质客群。随着市场的发展,国产品牌加大对品牌的宣传和消费者教育,不仅能够吸引现有的高购买力消费者,也能够吸引更多样的消费群体。因此香水产品在中国拥有高利润和蓝海的优势,有望获得超过其他国家地区的利润率,发展前景广阔。

(二)、嗅觉经济--香水市场发展现状(2/2)

中国香水市场占比依旧以国外奢侈品品牌为主,但是国产品牌亦开始发力。疫情期间,香水逐渐取代彩妆成为个人标志,特点更鲜明的沙龙香水市场增长迅猛。

与2019年12月相比,2020年由于疫情需要佩戴口罩、脸部被遮挡导致消费者化妆需求减少,从而导致整体彩妆销售额下降。

作为个人风格和精致度的体现,香水在疫情期间成为彩妆的替代品,2020年12月香水的销售额同比增长45.7%。

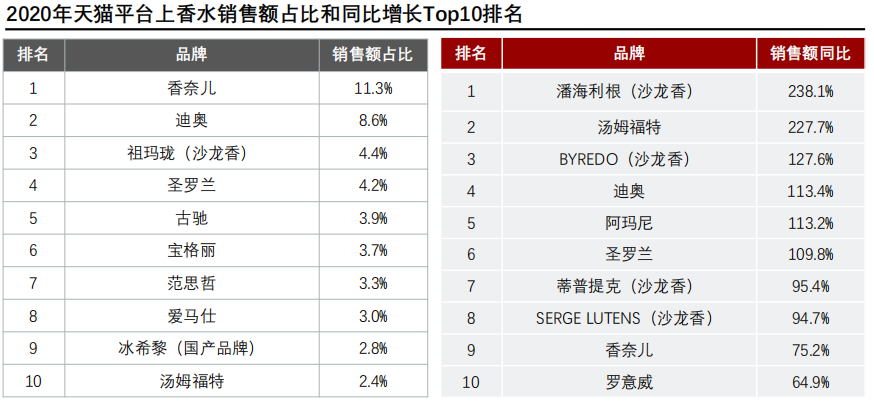

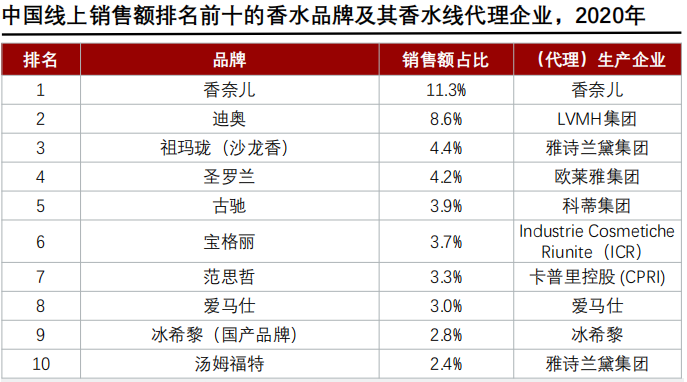

2020年国外奢侈品品牌仍然是中国消费者购买香水的首选。从销售额统计,天猫平台香水销售额最高的前10名品牌中8个为国外奢侈品品牌,1个沙龙香水品牌及1个国货品牌。其中,香奈儿和迪奥的合计份额达到20%,可见多数中国消费者暂时仍偏爱品牌效应较强的商业香。

从2020年香水的销售额增长数据来看,中国消费者开始追逐更个性化的香水品牌。数据显示,2020年香水销售额同比增长率最高的前10名品牌中,4个都为沙龙香品牌,比起商业香更凸显小众及个性。相对于商业香而言,沙龙香水更少见、调香方式更大胆、更能满足人们彰显个性的需求,获得了更高的市场增速。

(三)、嗅觉经济—香氛市场发展现状(1/2)

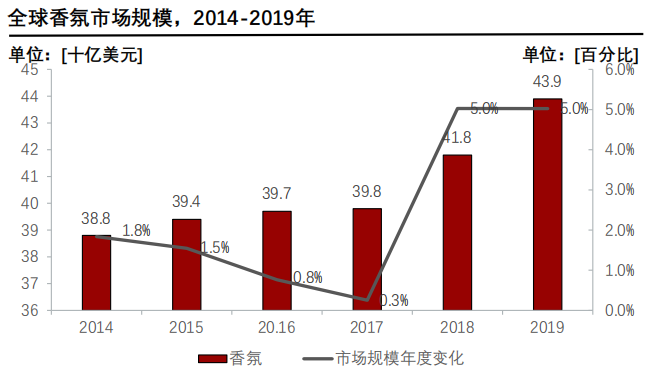

由于经济下行导致"口红效应"和香氛下游场景的拓展,香氛行业在国外和中国都处于高速发展阶段,拥有千亿人民币的广阔市场。

全球香氛市场在2019年达到439亿美元的市场规模。得益于家居香氛这一细分品类的快速增长,2018年香氛市场总体规模增长较大,且开始广泛应用于香氛个护、家居香氛、车载香氛等不同场景,下游客群得到广泛扩展。

香氛作为受"口红效应"影响的行业,在经济下行时通常会有更好的市场表现。自2018年起,中美之间的贸易冲突日益加剧,国际局势动荡不安,消费者更倾向于购买能够"安抚情绪"的产品,香氛产品因此受益。

中国本土香氛品牌亦开始受到资本市场追捧,初创品牌的发展得到较充足的资金支持。2020年有4家涉及香氛的公司进行融资,其中摩登巴赫主营香氛洗护,其董事长兼总经理也为RECLASSIFIED调香室的创始人,可见香水品牌现在开始依靠香氛进行生命曲线的二次发展。

融资公司中,多为To C端的香氛品牌公司,此外自身拥有供应链且能够提供To B服务的公司也较受欢迎。如御梵集团向海外香水品牌提供代工,2012年开始发展其自营香水品牌"巴莉奥",于2019年获得数百万人民币的天使轮融资、2020年获得数千万人民币的战略融资。

(三)、嗅觉经济——香氛市场发展现状(2/2)

香氛产品多种多样且市场均有较高天花板,其中香氛洗护这一细分市场增速较快,有望达到千亿人民币级别市场规模。

香氛的下游应用场景广阔,多数个护产品都可使用"香氛概念",如"香氛洗发水"、"香氛身体乳"、"香氛洗衣液"等,家居香氛如今也包含了香氛精油、蜡烛、藤条、晶石、喷雾等多种多样的产品形式。

家居香氛在疫情中借势增长∶与2019年3月相比,英国高档室内清新剂的销量同比增长37%,香薰蜡烛销量同比增长6%。车载香氛随着汽车行业的变革、及汽车更换周期的到来,将经历增长。高端商场由于更注重用户线下体验,在疫情后逆势上扬, 2020年全国个体户倒闭300余万家,但北京SKP2020年销售额却同比增长15%。即使线上经济蓬勃发展,线下经济由于具有可实际体验产品的优势,难以被取代,因此商场需从环境香氛、柜台摆设、线下活动等各方面进行优化,这也为提供商业场所香氛的企业带来发展机会。

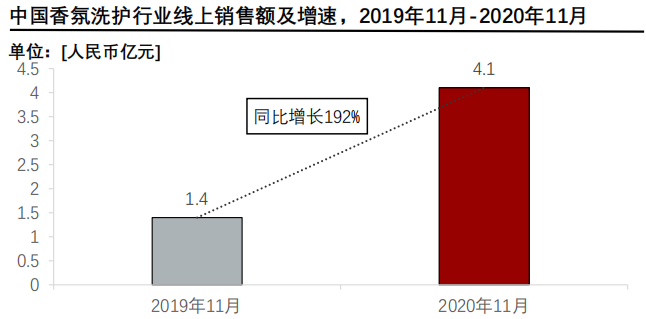

2014年,中国的洗护产品经历了第一次"成分变革",滋源推出的"无硅油"洗发水带动了中国洗发产品的成分升级换代和外资品牌的模仿,并推动增速放缓的中国洗护市场继续增长。2015年,外资快消品牌在中国销售额下跌1.4%,本土快消品牌销售额增长7.8%。

2015年,LG旗下品牌菲诗小铺(the Face Shop)引进香氛洗护产品,随后,快消品牌纷纷开始推出香氛洗护产品。洗护行业将香氛产品视为"情感变革""带来的新成长曲线,即洗护产品不仅能满足用户的必需需求和功效性需求,还可满足用户的情感需求。2019-2020年,中国的香氛洗护占总洗护市场销量比重逐渐增多,2020年,阿里平台香氛洗护销量占洗护产品比重为35.1%。

二、市场规模测算

中国香水行业2016年进入中高速发展期

疫情为中国香水行业的发展添加外在驱动,中国香水行业在2020年进入高速发展时期

(一)、全球及中国香水市场规模

中国的香水市场从2017年开始,在消费升级、外资刺激和经济增速放缓的环境下,开始进入中高速发展期。由于疫情进一步催生了"情绪经济",预计疫情后中国的香水行业将高速增长。

中国香水市场在2017年以前处于低速增长期,嗅觉经济处于萌芽阶段,消费者对嗅觉经济还没有明确的认知。2017年后,香精巨头如奇华顿开始在中国布局工厂,雅诗兰黛、科蒂、资生堂、LVMH和欧莱雅等企业纷纷开始收购小众香水品牌并推出香水产品,中国国内嗅觉经济开始进入快速发展期,2017-2019年的CAGR达到17.2%。

2020年,疫情促进一部分消费者将香水视为彩妆产品的替代品、国家政策指引扩大内需、同时中国国内外资本发力进行市场教育,预计香水市场的渗透率有较大提升并进入第一阶段的爆发期,测算得出未来5年的CAGR有望达到27.7%。

除东亚地区以外的消费者已有多年香水使用习惯,市场较饱和,全球香水市场规模预计将保持稳步增长。

三、产业链分析

全球香水香氛行业的上游较为垄断,中国香水香氛行业上游集中度相比外国较低,仍有发展空间。

中国的香水品牌采取矩阵式打法,避免与国外香水品牌正面竞争

香水香氛下游消费者以90后为主,主要为中高收入人群。

(一)、香水和香氛行业产业链

香水香氛行业上中游为外资龙头企业,国产品牌需要克服技术、资金、大客户、人才和环保等壁垒才有望迎来发展契机。

(二)、香水香氛产业链-—上游香精香料企业(1/3)

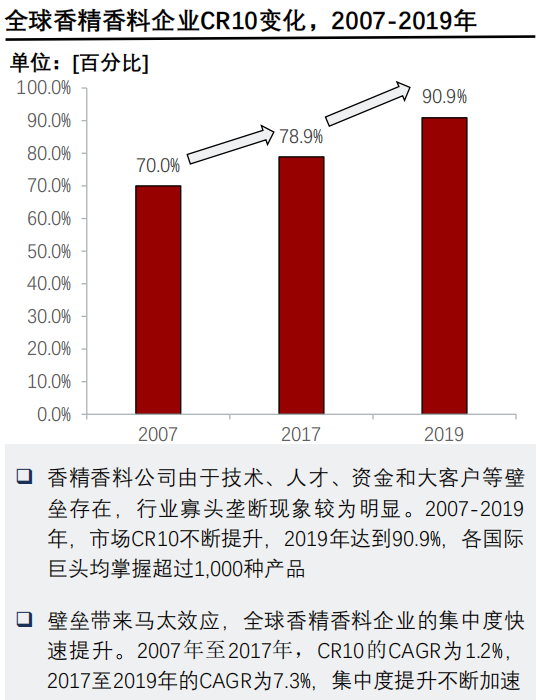

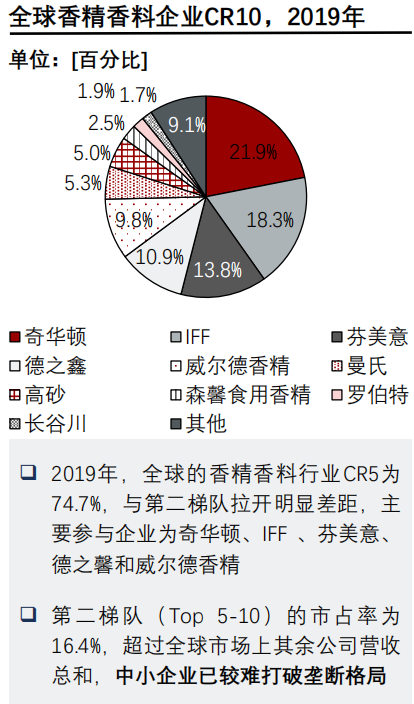

香水香氛行业上游处于寡头垄断的发展阶段,龙头具有马太效应,全球CR10稳中有升。

中国上游行业集中度有待提升,本土龙头企业有望打破竞争格局,小企业面临整合风险

(二)、香水香氛产业链-—上游香精香料企业(2/3)

香精香料企业的垄断主要因为技术、人才、资金和大客户壁垒,中国本土企业的主要难点在于技术壁垒和人才壁垒

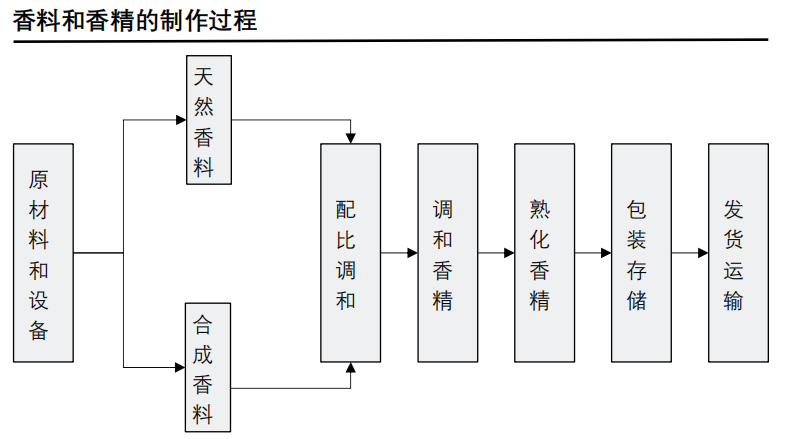

香料分为天然香料和合成香料,天然香料来源于植物原料和动物分泌物,合成香料来源于石油化工。天然香料虽然品质好,但来源有限且萃取价格昂贵。如萃取一公斤的玫瑰精油,需要3.5吨的玫瑰花瓣,约100万朵玫瑰花,存在着较高的资金壁垒。合成香料成本较低,但是需要从石化原料中合成香料,目前市场有6,000余种香料,较小众的香精香料工艺通常由龙头企业独家掌控,技术壁垒高

制成香料后,需要人工进行配比调和成香精,但这一过程的制备工艺复杂,原料由几种至上百种香料制成,差异较大,而全球仅有约400位专业调香师,存在较高的人才壁垒

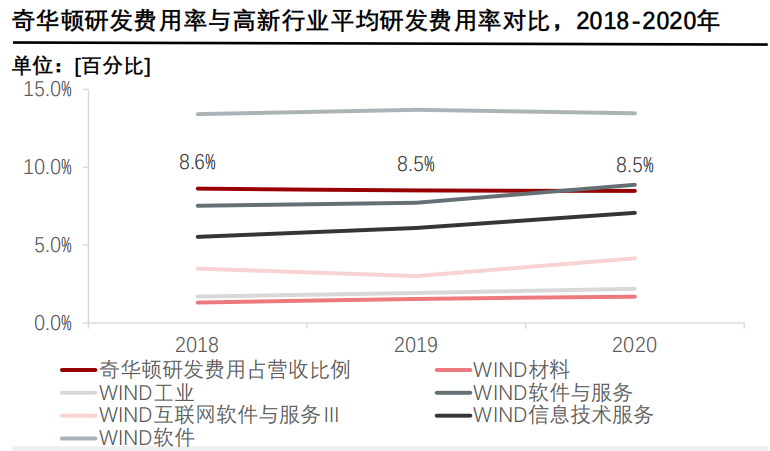

作为香料香精行业的龙头,奇华顿的研发投入占营收比例达到8.5%。相比高新技术行业的平均研发投入占营收比例,奇华顿对于研发的投入较高,仅低于软件行业,与软件与服务行业的研发费用率基本持平

除奇华顿,其他香料香精企业龙头对于研发的投入皆高于6.5%。2020年,德之馨的研发费用率为6%,华宝股份为7.3%,行业巨头平均研发费用率为8%。

(二)、香水香氛产业链-—上游香精香料企业(3/3)

中国香精香料总产量高,但行业格局分散,小企业主要生产技术简单的香精香料,与龙头的营收断层逐渐拉大。叠加宏观层面,若内需继续扩大,中国国内香精香料龙头将"因需驱动",有望打破外企垄断。

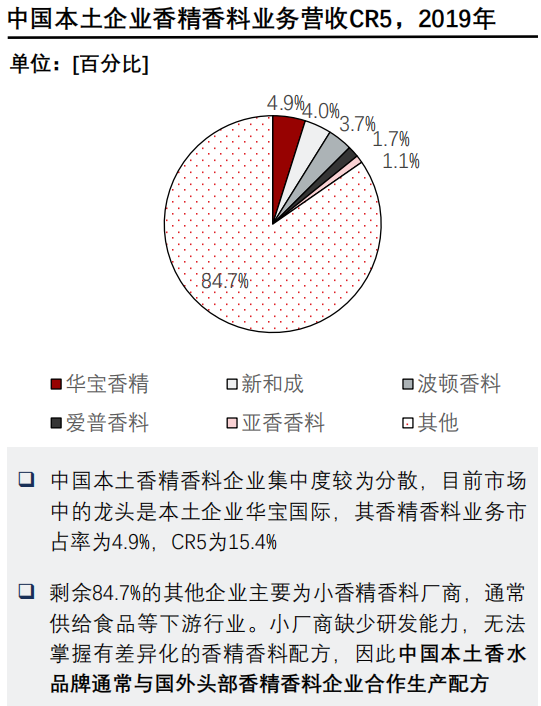

中国有1000余家香料香精企业,但2019年,年销售额亿元以上的企业仅10余家,规模以上企业300余家。香精香料行业总体集中度低、资产规模较小,多数小企业仅具备简单的香精香料生产技术,尚未形成护城河。

与国际龙头相比,中国香精香料龙头市占率较低。2019年中国香精香料市场规模为449亿元,中国本土企业的CR5为19.2%,存在较大提升空间。

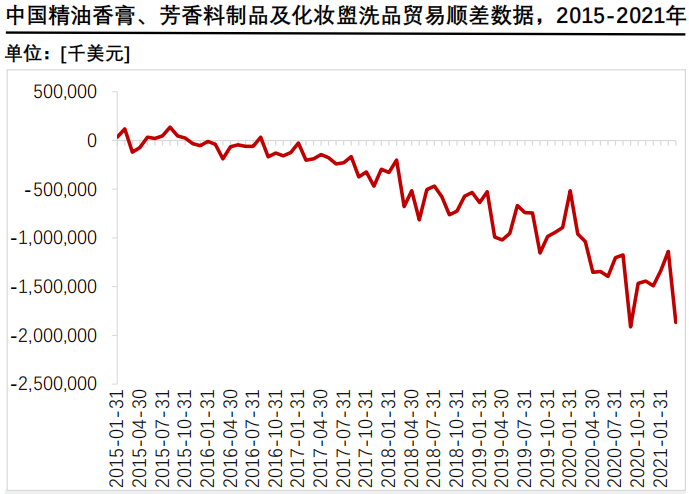

中国对于香氛日用品的需求逐步增强,倒逼中国厂家提高产量和增强研发。2015-2021年,中国对于香氛制成品需求增强,进口商品金额远远超过出口金额,形成贸易逆差,这将刺激中国香氛制造产业进一步发展

截至2020年,中国头部香料企业已经在凉味剂WS-23、香芹酮、二氢茉莉酮酸甲酯和呋喃酮等多种新型合成香料产品具备生产能力。

(三)、香水香氛产业链--中游香水制造企业和"嗅觉"品牌(1/3)

中游香水品牌商多为香水制造企业,而中国香水企业多为小型制造企业代工,制造商缺少技术优势,品牌商缺少品牌优势,因此短时间内中国香水企业难以打破竞争格局

奢侈品品牌的香水美妆线多交由专业的香水和化妆品制造公司生产,现阶段全球知名的香水制造和代理企业包括雅诗兰黛集团、欧莱雅集团、资生堂集团和科蒂集团。

雅诗兰黛集团旗下的著名香水品牌包括祖玛珑、汤姆福特、Kilian、LE LABO、AERIN BEAUTY等,欧莱雅集团旗下的著名香水品牌包括兰蔻、圣罗兰、阿玛尼、Atelier Cologne等,科蒂集团旗下香水品牌包括BURBERRY、CALVIN KIEIN、GuCCl、HUGO BOSS、Chloé、TIFFANY&CO.、MARC JACOBS、BOTTEGA VENETA、miu miu等。此类香水制造企业和化妆品集团运用多品牌矩阵和收购其他香水品牌等方式提高市占率,是较传统的香水公司运营模式。

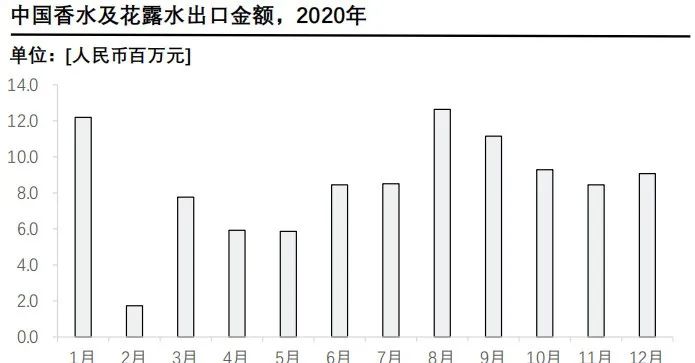

2020年中国的香水及花露水出口总金额为10.1亿元人民币,同年全球香水市场规模约4125亿元人民币,中国香水制成品出口仅占全球香水销售额的0.2%。

2020年中国香精香料产量约为135.6万吨,奇华顿作为香精香料行业的第一巨头,产量为38万吨。由于香水行业"以需定量",奇华顿在需求端市占率约为22%(销售额),刨去其作为龙头的溢价(假设为1.5倍),其产量约占全球产量15%,则全球香精香料产量约为253万吨,中国香精香料产量在全球的占比约为53.6%。

香精香料材料产量占比高,但出口的香水制成品占比低,说明中国的香水制造企业虽有原材料优势,却缺乏领先的制造技术和知名品牌。

(三)、香水香氛产业链—-中游香水制造企业和"嗅觉"品牌(2/3)

科蒂集团是香水行业龙头企业之一,其商业模式主要是通过收购和代理知名奢侈品牌的香水美妆线盈利,但近年来由于消费者更偏爱小众香水,科蒂旗下的品牌逐渐老化、营收下降。

科蒂集团主要生产香水、美妆和指甲产品,香水在科蒂集团的2020年整体营收中占比约55%,是主要收入来源

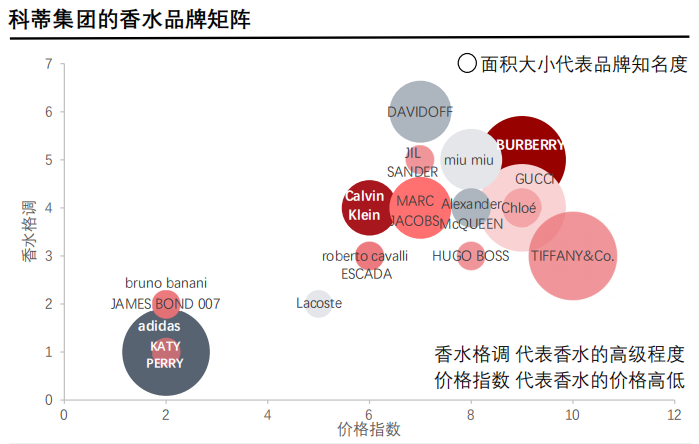

在对科蒂集团的香水品牌矩阵分析中,由于香水主要受品牌形象和价格驱动,因此可从香水的格调和价格指数两个维度进行评估。科蒂集团的香水分为奢侈香水品牌和大众香水品牌,其中约75%为奢侈品香水品牌,25%为大众香水品牌,均为商业香,无沙龙香,同质化现象较为严重。

科蒂集团香水品牌偏大众化∶科蒂自有独立香水品牌为妙巴黎及蜜丝佛陀,其余均为品牌的香水线代理。这两个品牌均为大众商业香水品牌,其品牌主业为彩妆。欧莱雅的自有香水品牌为欧珑和兰蔻,均为高档品牌。

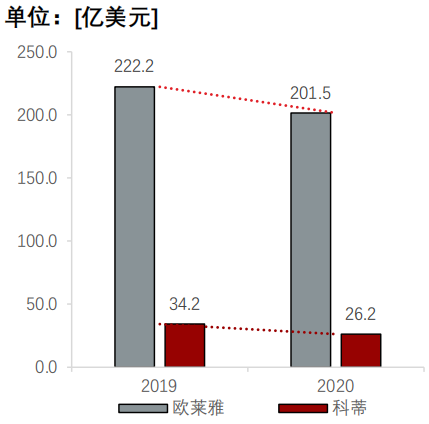

科蒂集团香水品牌面临老化∶2020年由于疫情原因,科蒂香水业务营收减少了23.5%,欧莱雅香水业务营收减少了9.3%。科蒂的营收下降幅度大主要由于尚在对收购的品牌进行业务整合,且2020年暂无现象级新香水,旧香水产品略显乏力。欧莱雅在2020 年收购了两个新的香水品牌、推出3款新香水、旧香水中圣罗兰的Libre香水持续发力,进入全球香水销量前十,收购的沙龙香水欧莱雅科蒂增速也快于商业香水。

(三)、香水香氛产业链—-中游香水制造企业和"嗅觉"品牌(3/3)

受益于消费者对香水的品味逐渐发生改变,中国香水品牌有望先通过周边"非社交型嗅觉产品"打通供应链、技术壁垒、树立起品牌形象并进行市场教育,再搭上"小众"的快车,塑造香水"爆款"

气味图书馆以"凉白开"为例的商品矩阵

气味图书馆的商业模式是树立明星香水单品,再推出周边产品进行辅助售卖。一方面,中国敢于尝试小众国产香水的客户群体较少,香水天然具有"社交属性",是非必需品,需要通过长期的市场教育打造品牌形象。而通过"非社交属性"且刚需的洗护产品,可吸纳更多的客群,这部分客群之后存在较大几率转换为品牌的香水用户。另一方面,周边产品使用周期短、复购速度更快,且香型重复使用降低了供应端成本,可为品牌带来更高的营业利润。

气味图书馆与科蒂集团的商业模式对比

与科蒂集团相比,气味图书馆的主要难点在于产品供应链和品牌形象塑造。产品供应链方面,受制于上游香精香料行业的垄断局势,气味图书馆缺乏议价能力,只能购买现有香型。但随着中国香水市场规模扩大,议价权变大,香型可与上游协商开发,如和国外上游企业一起合作研发"凉白开"香型。

本土香水品牌形象短期内不占优势,需要用较大的预算和精力进行市场营销。但随着沙龙香日益受到消费者青睐,未来本土香水可先通过"嗅觉产品"夯实基础,再打造"小众爆款"香水,实现品牌形象的弯道超车。

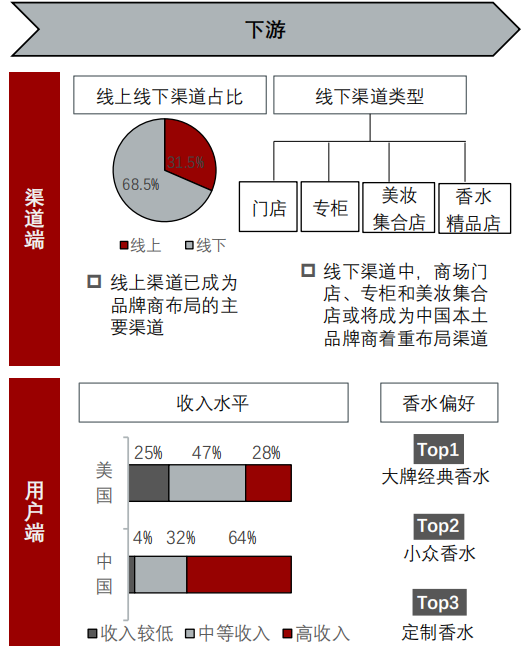

(四)、中国香水香氛产业链——下游销售渠道和消费者画像(1/2)

为降低进入门槛和成本,目前中国本土香味品牌主要进行线上渠道销售。但随着用户对嗅觉体验感的需求增强,品牌将进一步发展线上渠道中的社交电商和直播,以及重点铺设线下渠道

中国的"嗅觉经济"处于起步阶段,消费者对香味的认知参差不齐,因此需要依靠社交平台进行用户教育,社交电商有利于用户提高购买决策效率

直播销售将成为香水线上销售的重要渠道。直播具有沉浸式、直观的优点,适合单价较高复购率较低的产品,未来是香水的重要发力渠道

嗅觉、听觉难以用语言描述,线下渠道必不可少。专柜门店有利于提升品牌形象,美妆集合店加速扩张且受众和嗅觉经济的受众画像高度重合,因此品牌需要线上线下渠道同步发力

(四)、中国香水香氛产业链——下游销售渠道和消费者画像(2/2)

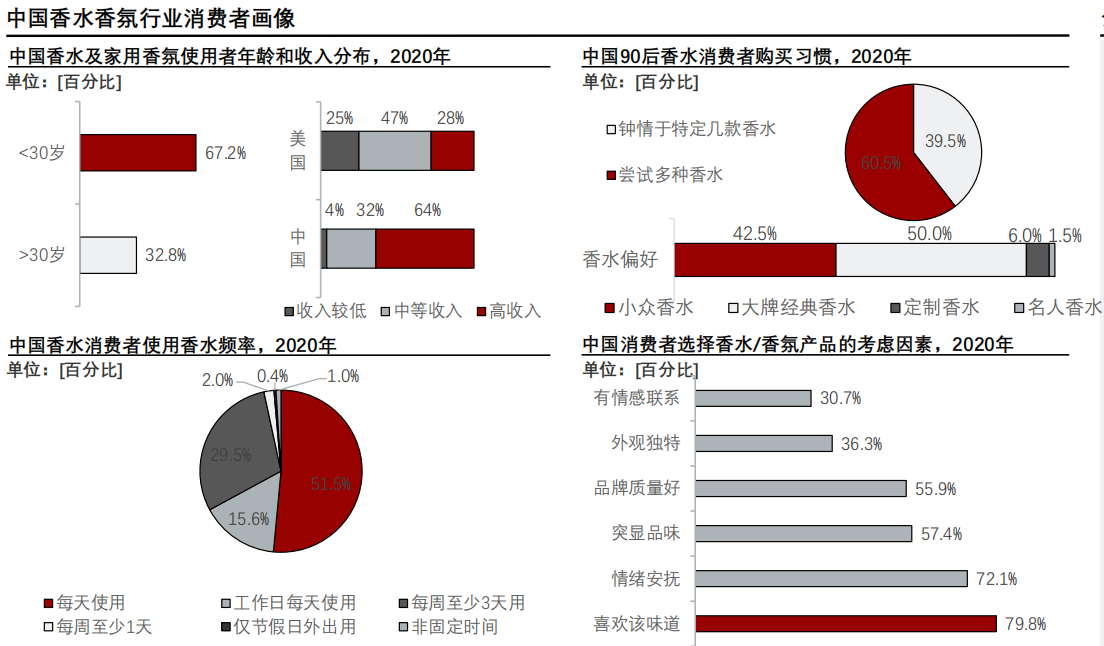

近几年的市场教育催生了年轻的"嗅觉"消费者,为喜好和个性品味买单。同时,中国香水和香氛产品仍带有"轻奢"属性,主力购买军为中高收入人群,未来下沉市场存在品牌机遇。

中国香水香氛消费者多为90后,收入水平偏高香水香氛产品营销应从年轻消费者角度出发。但与美国相比,中国家庭香氛使用者普遍收入较高,一方面是由于市场的产品多为舶来的奢侈品牌,另一方面则是由于较低收入人群对流行趋势存在滞后反应。未来中国香氛品牌可选择高性价比的品牌定位,市场潜力较大。

中国60.5%的90后消费者将香水视为像口红一样的消费品,仅39.5%的90 后消费者愿意复购几款香水。为符合消费者口味,香水品牌需不停推陈出新,避免生命曲线衰退。

中国51.5%的香水消费者为每天使用香水的高频用户。在购买香水时,中国消费者更喜欢大牌经典香水和小众香水,主要考虑产品的味道、对情绪的安抚作用、品味。大多数本土香水品牌的切入点为"情感联系",反而是现阶段消费者最不易考虑的因素。

四、驱动因素和竞争格局

"嗅觉经济"作为非必需消费品,主要受到经济大环境和消费者需求驱动

下游竞争格局较为激烈的同时,品牌定位具有差异化,但暂无龙头企业

(一)、中国嗅觉经济行业驱动因素-—宏观经济环境带来的供给和需求端的推拉力

嗅觉经济作为非必需消费品,依靠下游消费者进行驱动。消费者对非必需消费品的需求主要受市场教育影响,而市场教育由资本推动,资本走向由宏观经济环境决定,直观表现为供需两端的推拉力

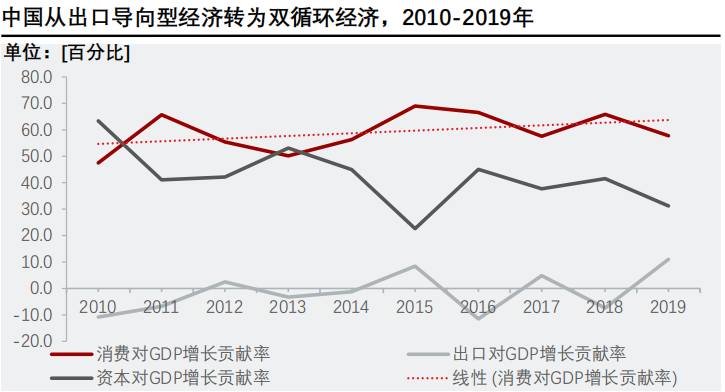

自2013年起,驱动中国GDP增长的"三驾马车"中最主要的那一架转为消费,从原先的出口导向型经济逐渐转为现在的双循环经济,发掘内需潜力,减少对外部经济的依赖。

自2014至今,中国着重进行产业结构改革和升级,通过逐渐打通产业链推动消费升级,从供给侧给予消费升级以推力。2020年,中国政府提出双循环经济、进一步确定了以国内大循环为主体,国内国际双循环互相促进的方向。因此供给端升级为消费升级提供了推力,为嗅觉经济创造了发展条件。

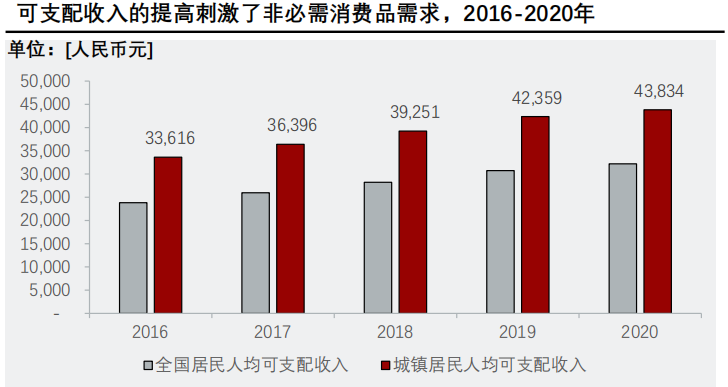

中国的全国居民人均可支配收入不断提高,2016-2020年的年复合增长率为6.2%,增长速度较快,人均可支配收入的提高促进了居民非必需消费品的消费需求,从需求端拉动非必需消费品的增长

中国经济增长放缓和2020年全球疫情,进一步促进消费者对"情感经济"的需求提振。"口红经济"效应下,彩妆受制于佩戴口罩的要求,而香水香氛产品则不受限制。此外,90后已成为消费主力军,倾向于购买个性化和体现自身性格的产品,嗅觉产品通过繁杂的配方提供差异化,能够成为最好的"情感消费品"。

(二)、中国嗅觉经济行业竞争格局

中国本土嗅觉公司的供应链普遍存在短板,品牌定位差异化较大。但行业尚处于初期发展阶段,竞争者较多,差距不大,行业集中度低。

中国本土嗅觉公司的特征是产品矩阵范围大但供应链存在短板。品牌形象上,中国已兴起一批定位较高端的中国本土品牌,如沙龙香品牌五朵里、香氛品牌观夏等,也存在一批主打大众化的品牌,如气味图书馆和冰希黎等。值得注意的是,虽主打大众化,此类品牌的产品单价普遍比外国大众化香水的单价高,因此与未来向下沉市场布局的战略并不冲突。

现阶段中国的嗅觉公司暂未有明显梯级,本土香水品牌销售额与国外品牌相比仍有明显差距。但阿里平台上54%的香水为中国生产,这主要是由于线上销售的中国香水产品多为无品牌产品,下沉市场暂未有品牌深耕,整体行业集中度分散。

五、政策和发展趋势

嗅觉经济借力消费升级和扩大内需的政策东风,发展前景明确

中国的嗅觉经济未来将会在产品、销售渠道、供应链和品牌形象上进行突破

(一)、中国香水香氛行业政策分析

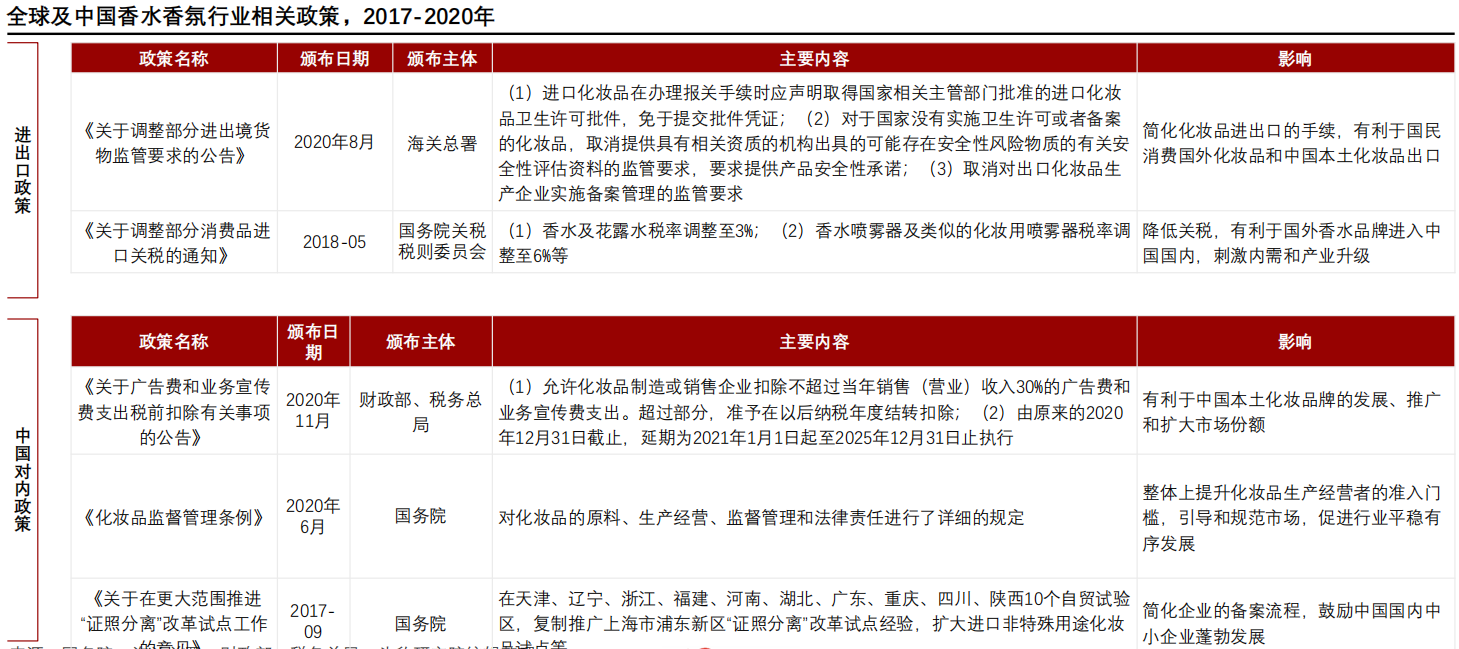

自2017年以来,中国颁布多项公告和通知为化妆品企业的发展提供更宽松的政策环境,更有利的税务条件,并鼓励化妆品和香水品类的进出口贸易。

(二)、中国嗅觉经济行业发展趋势(1/2)

中国嗅觉经济行业未来的发展将从产品、品牌定位、供应链和销售渠道四个方向进行突破,产品和品牌定位会以年轻消费者的消费习惯为导向并向蓝海市场发展

产品差异化和矩阵化∶(1)产品在外观和内容物上进行差异化拓展以符合新时代消费者的消费习惯;(2)嗅觉公司采取产品矩阵的打法,拓宽客群、降低成本和增加复购率,并通过重复出现的独特香型进一步树立品牌形象

更多品牌开拓下沉市场∶不同于开拓年轻市场,下沉市场主要针对的是消费水平有限、但不局限于年龄的市场,这部分市场长期被忽视,但其需求一直存在,未来将成为嗅觉经济增长的重要部分

(二)、中国嗅觉经济行业发展趋势(2/2)

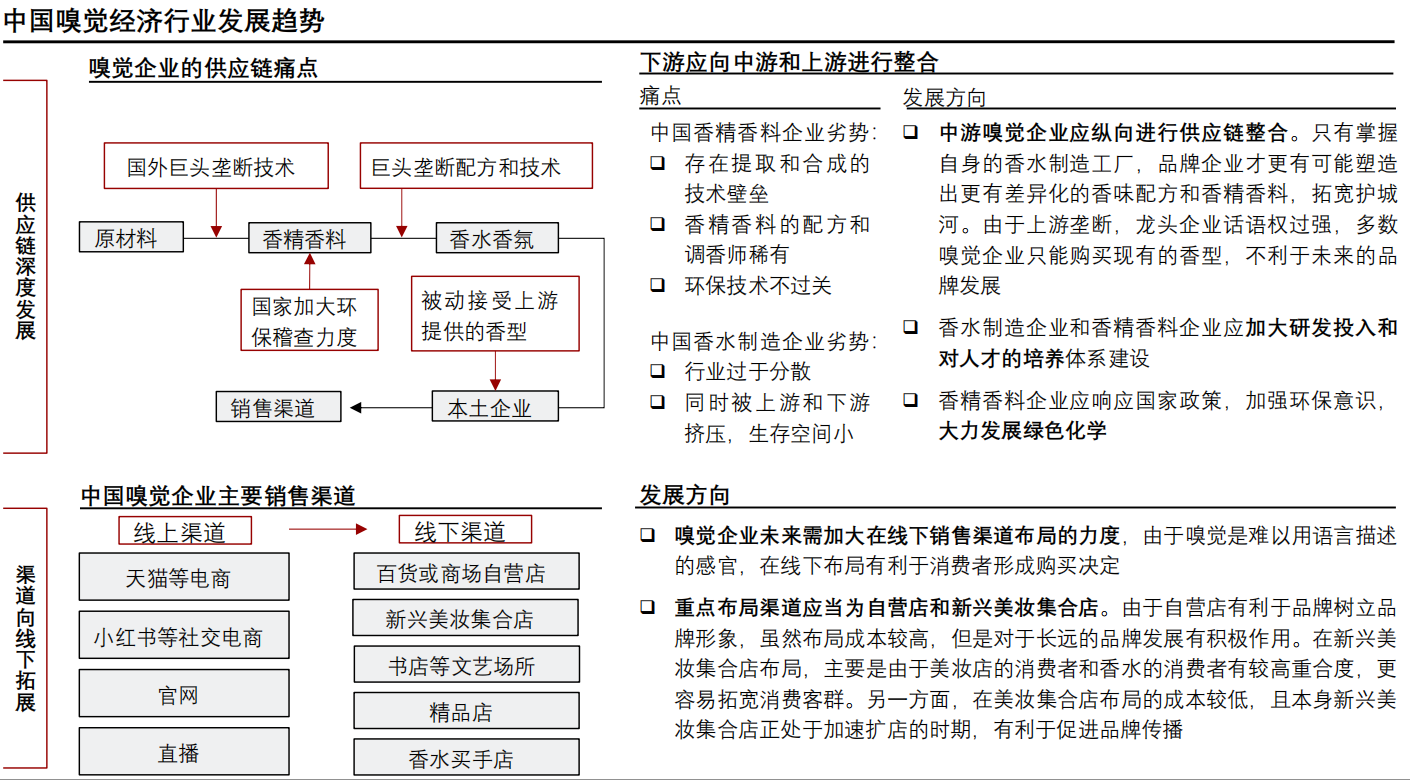

除了从产品和品牌形象方面进行突破,供应链才是中国的嗅觉经济能否真正拥有护城河的关键因素。因此下游的品牌商应当主动对上中游的供应链进行整合,并拓宽下游的销售渠道。

供应链端深度发展∶(1)自身的香水制造工厂,品牌企业才更有可能塑造由于嗅觉行业的差异化和核心竞争力主要依靠上中游的香精香料配方,下游嗅觉企业应当纵向进行供应链整合; (2)中游和上游企业应当加大研发投入、人才投入和环保投入,以在集中度越来越高的行业中得以存活。

渠道向线下拓展∶为促进消费者形成购买决策,嗅觉企业应提高消费者的沉浸体验,因此线上的直播和线下渠道是最有利的销售方式。线下渠道中,百货或商场的自营店以及美妆集合店有较大优势。