姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 小苍兰香精

小苍兰香精 水蜜桃香精

水蜜桃香精 玫瑰香精

玫瑰香精 茉莉香精

茉莉香精

服务热线

177-5061-9273

当前,我国食用香精香料的应用非常广泛,在加工食品中,离不开食用香精香料,尤其在饮料冷饮、肉类加工食品、甜味品等食品的加工方面,食用香精香料更是必不可少。由于食用香精香料的适用范围越来越广,其安全性的影响也日益增大。然而一般食用香精香料的使用量较低,这一特点使其不同于其他常用的食品添加剂,如防腐剂、色素等。

据中研研究院《2022-2026年中国香精行业竞争格局及发展趋势预测报告》显示

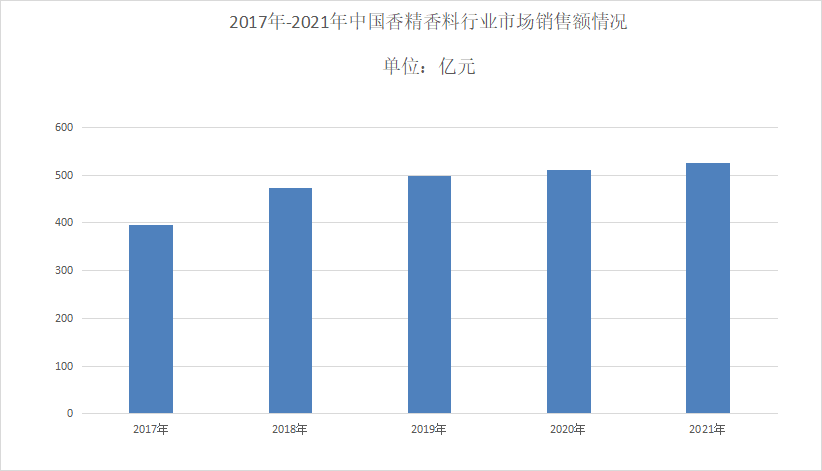

香料市场发展现状

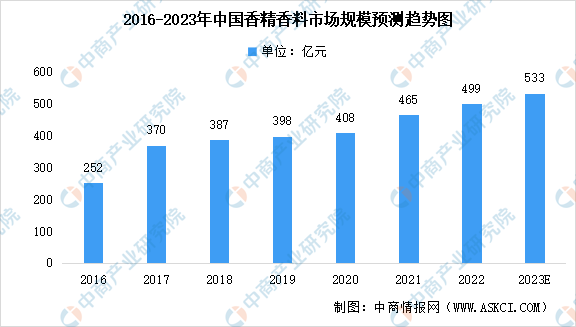

香料是一种能够依靠嗅觉或味觉感受到香味的有机化合物,也称香原料,主要用于调配成香精用于加香产品,或直接作为食品添加剂使用。香精是由香料和相应辅料构成的具有特定香气或香味的混合物,一般用于加香产品后被消费。数据显示,2019年我国香精香料产量为1850吨。甜味剂部分替代糖是一种发展趋势

当前,欧洲、美国、日本已成为世界上最先进的香精香料工业中心,全球重要的香精香料生产企业均来自上述发达国家和地区,代表企业有瑞士的奇华顿和芬美意、美国的 IFF 和森馨、德国的德之馨、法国的曼氏和罗伯特,以及日本的高砂和长谷川等。

前市场有6,000余种香料,较小众的香精香料工艺通常由龙头企业独家掌控,技术壁垒高。制成香料后,需要人工进行配比调和成香精,但这一过程的制备工艺复杂,原料由几种至上百种香料制成,差异较大,而全球仅有约400位专业调香师,存在较高的人才壁垒。做为高新技术行业,香精香料行业巨头们对于研发的投入较高,平均研发投入占营收比例普遍高于6.5%,平均研发费用率为8%,仅低于软件行业,与软件与服务行业的研发费用率基本持平。香料香精行业是国民经济中科技含量高、配套性强、与其他行业关联度高的行业,其产品广泛应用于食品、医药、日用等加香产品中,相关产品的年销售额达到10万亿元。

香精行业竞争格局

目前国内香精香料行业竞争格局主要表现为外资企业与民营企业之间的市场竞争。由于中国香精行业香料市场拥有巨大的发展潜力与市场空间,国际著名香精香料公司纷纷在中国本土投资建厂,与此同时,国内民营香精香料制造企业经过多年的发展,涌现出一批行业领先企业,凭借稳定的产品质量、合理的产品价格、周到的技术服务,赢得了客户的认可和青睐,市场份额和品牌知名度日渐提高,迅速发展成为国内香精香料行业的骨干力量。从地域分布来看,国内香精香料制造企业主要集中在华东地区和华南地区,其中广东、浙江、江苏、四川、上海等省市的发展速度较快,企业数量和销售收入均位居行业前列。

近年来,电白区对香精香料产业发展十分重视,成立了香精香料产业发展领导组,多次进行专门调研,将香精香料产业纳入主导产业推动发展。香精香料产业是电白优势传统产业,在本地生产经营的有瑞生、凯莱顿、华晨、德威圣4家龙头企业,在外地生产经营的主要以波顿香料、华宝国际等企业为龙头。据调查,目前电白籍乡贤控股的香精香料企业占有全国烟用香料市场70%以上的份额。国家烟草专卖局指定的20多家烟草专用香料厂家中,电白籍乡贤经营的达16家,产值超亿元的有20多家。

目前我国香料香精行业正处于结构调整的换档期,由追求速度增长变换到质量增长,转型升级、转变发展方式成为行业的转折点。

目前,国内香料香精生产企业约千余家,已涌现出广东、上海、浙江等香料香精工业较为发达、生产企业较为集中的产业集群地。与此同时,随着众多国际知名香料香精生产企业纷纷在中国投资建厂,国内香料香精市场已逐渐形成国内市场国际化的竞争格局,国内香料香精企业将直接面对激烈的国际化竞争。

随着社会的发展,人们对生活的质量追求越来越高。作为生活的必需品,食用香精香料如何制备以及食用香精香料的安全性成为了人们最关注的问题。为消费者提供安全的食品配料对我国城市建设的发展与人民生活质量的提升都非常有意义。

报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为食用香精香料企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。